Hogyan képzeli Donáth Anna a jövő nyugdíjasát, de mi ebből a valóság ?

13 min read

A Momentum holnap Magyarországáért Terv anyagának egyik legellentmondásosabb fejezete az MINŐSÉGI IDŐSKOR címen jegyzett anyag, lássuk miért…

(nem lesz ez egy rövid cikk, de ha valaki elolvasta a Momentum értekezését, akkor érthető sok-sok oldalnyi anyagot nem lehet 3 sorban kiértékelni, még akkor sem ha sokan elfelejtettek olvasni)

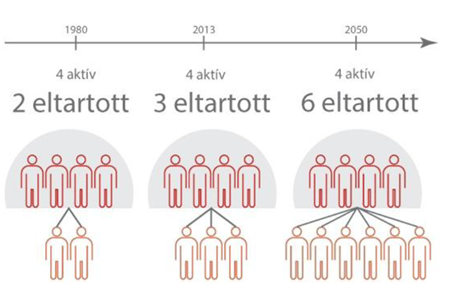

“Magyarország lakossága a fejlett világ országainak többségéhez hasonlóan elöregedik. Míg 2010-ben csak 17%, ma már 20% feletti a 65 évesnél idősebbek aránya a teljes népességben.” Idáig teljes mértékben igaz Donáth Anna anyaga, csak épp ennél a pontnál be kellene mutatni, hogy hazánkban hogyan működik a nyugdíj rendszer, mert a fenti számok tükrében válhatna világossá, hogy hol van a kutya elásva azaz mi probléma gyökere...

“Magyarország lakossága a fejlett világ országainak többségéhez hasonlóan elöregedik. Míg 2010-ben csak 17%, ma már 20% feletti a 65 évesnél idősebbek aránya a teljes népességben.” Idáig teljes mértékben igaz Donáth Anna anyaga, csak épp ennél a pontnál be kellene mutatni, hogy hazánkban hogyan működik a nyugdíj rendszer, mert a fenti számok tükrében válhatna világossá, hogy hol van a kutya elásva azaz mi probléma gyökere...

Hazánkban felosztó-kirovó típusú nyugdíjrendszer működik, ami azt jelenti a ma aktív dolgozója a társadalombiztosítási alapon belül befizetett nyugdíjbiztosítási “járulékából” a ma nyugdíjasának adott havi nyugdíját fizetik ki. Pontosabban ezt is csak úgy tudják kifizetni, hogy más adóbevételekből (pl. ÁFA) hozzá kell pótolni, mert a társadalombiztosítási alapba befizetett összegek és onnan az emberek felé kifizetett összegek közt óriási a szakadék, azaz mínuszos a kassza és ez a mínusz évről évre növekszik.

Hazánkban felosztó-kirovó típusú nyugdíjrendszer működik, ami azt jelenti a ma aktív dolgozója a társadalombiztosítási alapon belül befizetett nyugdíjbiztosítási “járulékából” a ma nyugdíjasának adott havi nyugdíját fizetik ki. Pontosabban ezt is csak úgy tudják kifizetni, hogy más adóbevételekből (pl. ÁFA) hozzá kell pótolni, mert a társadalombiztosítási alapba befizetett összegek és onnan az emberek felé kifizetett összegek közt óriási a szakadék, azaz mínuszos a kassza és ez a mínusz évről évre növekszik.

Nézzünk ehhez tényszámokat (az egyik legnagyobb hibája az ellenzéknek, hogy úgy beszélnek változtatásokról, hogy közben nem rendelnek hozzá költségeket, márpedig így a változtatási elképzelések kívánság füzetté szelidűlnek)

A Jövőértékelés egyik alapmondata az volt, hogy merjünk végre igazat mondani, akkor is, ha esetleg fájni fog… Nos kedves Anna itt a lehetőség igazat mondani, és ha már az elöregedés problémáját beismerjük, akkor merjük beismerni azt is, hogy a jelenlegi biztosítási rendszerünk fenntarthatatlan, illetve csak akkor lenne fenntartható, ha reprodukciós szám (azaz a szülések és halálozások + kivándorlások száma kiegyenlítődne). Ez természetesen nem fog megtörténni, mert a szülési kedv az nem csak hazánkban sok-sok éve leszálló ágban van.

A Jövőértékelés egyik alapmondata az volt, hogy merjünk végre igazat mondani, akkor is, ha esetleg fájni fog… Nos kedves Anna itt a lehetőség igazat mondani, és ha már az elöregedés problémáját beismerjük, akkor merjük beismerni azt is, hogy a jelenlegi biztosítási rendszerünk fenntarthatatlan, illetve csak akkor lenne fenntartható, ha reprodukciós szám (azaz a szülések és halálozások + kivándorlások száma kiegyenlítődne). Ez természetesen nem fog megtörténni, mert a szülési kedv az nem csak hazánkban sok-sok éve leszálló ágban van. Akkor mi a megoldás, mert a civilek nem félnek kimondani az igazságot és az ebből adódó megoldási kényszert sem. A felosztó-kirovó rendszert, ami elsődlegesen a szolidaritás elve miatt lett kitalálva le kell váltani egy sokkal kevésbé szolidarításra épülő magán nyugdíjrendszer és egy jelenleginél jelentősen kisebb szolidaritást biztosító állami nyugdíjrendszer keverékére. Nem találtuk fel a spanyol viaszt, a világon mindenhol a nyugdíj ellátás 2 vagy 3 lábra épül, amiből csak egy az állami nyugdíj (ennek köszönhető a sokat emlegetett jólétben élő német nyugdíjas világjárása 🙂 , bár mostanság ők is kezdenek leszokni erről forrás hiány miatt)

Akkor mi a megoldás, mert a civilek nem félnek kimondani az igazságot és az ebből adódó megoldási kényszert sem. A felosztó-kirovó rendszert, ami elsődlegesen a szolidaritás elve miatt lett kitalálva le kell váltani egy sokkal kevésbé szolidarításra épülő magán nyugdíjrendszer és egy jelenleginél jelentősen kisebb szolidaritást biztosító állami nyugdíjrendszer keverékére. Nem találtuk fel a spanyol viaszt, a világon mindenhol a nyugdíj ellátás 2 vagy 3 lábra épül, amiből csak egy az állami nyugdíj (ennek köszönhető a sokat emlegetett jólétben élő német nyugdíjas világjárása 🙂 , bár mostanság ők is kezdenek leszokni erről forrás hiány miatt) Persze itt jöhet a szokásos ellenvélemény, hogy az állam lenyúlta a nyugdíjpénztárakat, ami hasonlóan öngondoskodó jelleggel működött, hiszen az ide érkező befizetések nem lettek kifizetve, ezek saját számláink voltak, amelyeken a pénzt próbálták hosszútávon kamatoztatni. Erre még Donáth Anna is tesz utalást az anyag elején:

Persze itt jöhet a szokásos ellenvélemény, hogy az állam lenyúlta a nyugdíjpénztárakat, ami hasonlóan öngondoskodó jelleggel működött, hiszen az ide érkező befizetések nem lettek kifizetve, ezek saját számláink voltak, amelyeken a pénzt próbálták hosszútávon kamatoztatni. Erre még Donáth Anna is tesz utalást az anyag elején: A leírtak alapján megint csak merjünk őszinték lenni Anna.. Az állam nem elvette a mi nyugdíjmegtakarításunkat később, hanem visszavette azt, ami a felosztó-kirovó rendszer alapján sosem volt a miénk, mert az társadalmi szerződés alapján a ma nyugdíjasainak a kifizetését kellett volna szolgálnia. Hogy ezt a 3000 milliárdot a nyugdíjkassza feneketlen kútjába öntötték, vagy másra használták fel, azt nem tudom megmondani, nem én őriztem a trezor kulcsát. DE ettől még a tény tény marad, hogy nem a nyugdíjkasszába befizetett összegek visszaolvasztása az állami nyugdíj alapba volt a hiba, vagy az emberek átvágása, hanem a magán nyugdíj bevezetésének olyan formája, ami csak látszat jelleggel volt öngondoskodás, mert nem az állami nyugdíjrendszerbe történő befizetéseken túl, leadózott pénzből történt, mint a világ más országaiban.

A leírtak alapján megint csak merjünk őszinték lenni Anna.. Az állam nem elvette a mi nyugdíjmegtakarításunkat később, hanem visszavette azt, ami a felosztó-kirovó rendszer alapján sosem volt a miénk, mert az társadalmi szerződés alapján a ma nyugdíjasainak a kifizetését kellett volna szolgálnia. Hogy ezt a 3000 milliárdot a nyugdíjkassza feneketlen kútjába öntötték, vagy másra használták fel, azt nem tudom megmondani, nem én őriztem a trezor kulcsát. DE ettől még a tény tény marad, hogy nem a nyugdíjkasszába befizetett összegek visszaolvasztása az állami nyugdíj alapba volt a hiba, vagy az emberek átvágása, hanem a magán nyugdíj bevezetésének olyan formája, ami csak látszat jelleggel volt öngondoskodás, mert nem az állami nyugdíjrendszerbe történő befizetéseken túl, leadózott pénzből történt, mint a világ más országaiban. MEGINT CSAK ANNÁT IDÉZEM, MERJÜNK ŐSZINTÉK LENNE, MÉG HA EZ FÁJDALMAS IS…

MEGINT CSAK ANNÁT IDÉZEM, MERJÜNK ŐSZINTÉK LENNE, MÉG HA EZ FÁJDALMAS IS… És még mindig merjünk őszinték lenne és mondjuk ki az emberek jelentős része felelőtlen, vagy képtelen előre gondolkozni, ezért az állami nyugdíjba befizetett összeg mértékét épp úgy szabályozni és kötelezővé kell tenni, mint a leadózott pénzből a saját nyugdíj számlára történő befizetést, persze többet fizethet bárki a saját számlára, de kevesebbet nem. Ha ezt nem tesszük, akkor az emberek jelentős része nem vagy nem a megfelelő mértékű pénzt fogja eltenni a nyugdíjas éveire, majd nyugdíjasként be áll a “szociális alapon adjanak nekem nyugdíjat kérők” sorába.

És még mindig merjünk őszinték lenne és mondjuk ki az emberek jelentős része felelőtlen, vagy képtelen előre gondolkozni, ezért az állami nyugdíjba befizetett összeg mértékét épp úgy szabályozni és kötelezővé kell tenni, mint a leadózott pénzből a saját nyugdíj számlára történő befizetést, persze többet fizethet bárki a saját számlára, de kevesebbet nem. Ha ezt nem tesszük, akkor az emberek jelentős része nem vagy nem a megfelelő mértékű pénzt fogja eltenni a nyugdíjas éveire, majd nyugdíjasként be áll a “szociális alapon adjanak nekem nyugdíjat kérők” sorába.És végül mit is ír megoldásként Donáth Anna:

“A legsürgősebb feladat azon rendkívül alacsony nyugdíjak megemelése, melyek nyilvánvalóan nem teszik lehetővé az emberhez méltó életszínvonalat Magyarországon.”

“A legsürgősebb feladat azon rendkívül alacsony nyugdíjak megemelése, melyek nyilvánvalóan nem teszik lehetővé az emberhez méltó életszínvonalat Magyarországon.”

Persze de fentebb írt adatok birtokában itt azt is le kellene írni, hogy miből, mert a jelenlegi befizetéseink még erre a szerény ellátásra sem elegendőek, mint látható. Pusztán azt mondani, hogy jogunk van normális élethez nyugdíjasként vagy még előtte az csak kívánság füzet, egy kormány és egy felelős ellenzék feladata éppen az, hogy megmutassa ezt miből fogja finanszírozni, vagy milyen plusz bevételeket teremt meg, amiből majd finanszírozható. Ha elegendő kimondani, hogy kinek mihez van joga, akkor Afrikában már jóllakott, elégedett embereket látnánk. A kapitalizmus lényege még mindig az, hogyan sokan termelik ki kevesek örömét.

“Lehetővé kell tenni a rugalmas nyugdíjba vonulást: aki szeretne, mehessen nyugdíjba korábban, valamivel alacsonyabb nyugdíj mellett, vagy később, további munkával megnövelt összegű nyugdíjhoz jutva. Az átláthatóság és a tervezhetőség érdekében pedig az államnak egyéni számlán kell vezetnie a nyugdíjbefizetéseket, hogy mindenki számára követhetővé váljon a későbbiekben elérhető nyugdíj összege.”

“Lehetővé kell tenni a rugalmas nyugdíjba vonulást: aki szeretne, mehessen nyugdíjba korábban, valamivel alacsonyabb nyugdíj mellett, vagy később, további munkával megnövelt összegű nyugdíjhoz jutva. Az átláthatóság és a tervezhetőség érdekében pedig az államnak egyéni számlán kell vezetnie a nyugdíjbefizetéseket, hogy mindenki számára követhetővé váljon a későbbiekben elérhető nyugdíj összege.”

Persze a jelenlegi rendszer is finanszírozhatatlan, hát tegyük lehetővé még a rugalmas nyugdíjba vonulást 🙂 (Tényleg nem volt egy olyan szakember, aki ismeri a nyugdíjbiztosítás működését a Momentumnál? Itt sem magával az ötlettel van baj, de az ehhez szükséges háttér megteremtésének feltételeiről is beszéni kell, mert nélküle ez csak üres ígéret ) És igen egyetértek be kell vezetni az egyéni számlát, én is ezt írom, de ehhez meg kell oldani néhány generáció helyzetét, akinek már nincs elég ideje a magán számlákon reális tőke felhalmozásra, ez minimum a nyugdíjba vonulást megelőző 15-20 évnyi korosztály. Nekik a reális megtakarításaikat ki kell pótolni. És egyetlen szó nem hangzik el arról, hogy ha nem lesz vagy nem lesz elegendő befizetés a mai aktívaktól, mert saját magánszámláikra fizetnek, akkor miből lesz nyugdíj a ma nyugdíjasának, akik már nem tudnak öngondoskodni. Ha erre nem ír megoldást, sőt még a témával sem foglalkozik a Momentum anyaga, akkor foLYtatják az elmúlt 12 év (szerintem meg 30 év) előző kormányainak és “felelős 🙂 ” ellenzékének a választókat megtévesztő rendszerét.

“Az államnak újra ösztönözni kell az öngondoskodást, és vissza kell állítania az emberek bizalmát a nyugdíjas évekre szolgáló takarékosság iránt. A cél az, mindenki úgy menjen nyugdíjba, hogy az állami nyugdíj mellett további megtakarítással, befektetéssel vagy jövedelemmel rendelkezik.”

“Az államnak újra ösztönözni kell az öngondoskodást, és vissza kell állítania az emberek bizalmát a nyugdíjas évekre szolgáló takarékosság iránt. A cél az, mindenki úgy menjen nyugdíjba, hogy az állami nyugdíj mellett további megtakarítással, befektetéssel vagy jövedelemmel rendelkezik.”

“Az anyagi lehetőségek mellett az időskor életminőségét az egészség és a mindennapok kényelme határozza meg. Célul kell kitűzni, hogy a magyarok egyre egészségesebben menjenek nyugdíjba, hogy a nyugdíjaséveket ne a krónikus betegségek okozta nehézségek határozzák meg. Ezért erős ösztönzőkre van szükség a 40-es és 50-es korosztályban a szűrővizsgálatokon való részvételre, valamint az egészségesebb életmód választására. Ezt az állami költségvetésnek finanszíroznia kell, mert az itt befektetett összegek jelentősen emelik az időskori életminőséget, miközben csökkentik az egészségügyi kiadásokat.”

“Az anyagi lehetőségek mellett az időskor életminőségét az egészség és a mindennapok kényelme határozza meg. Célul kell kitűzni, hogy a magyarok egyre egészségesebben menjenek nyugdíjba, hogy a nyugdíjaséveket ne a krónikus betegségek okozta nehézségek határozzák meg. Ezért erős ösztönzőkre van szükség a 40-es és 50-es korosztályban a szűrővizsgálatokon való részvételre, valamint az egészségesebb életmód választására. Ezt az állami költségvetésnek finanszíroznia kell, mert az itt befektetett összegek jelentősen emelik az időskori életminőséget, miközben csökkentik az egészségügyi kiadásokat.”