A jelenlegi nyugdíjrendszer összeomlása hazánkban (is) elkerülhetetlen

28 min read

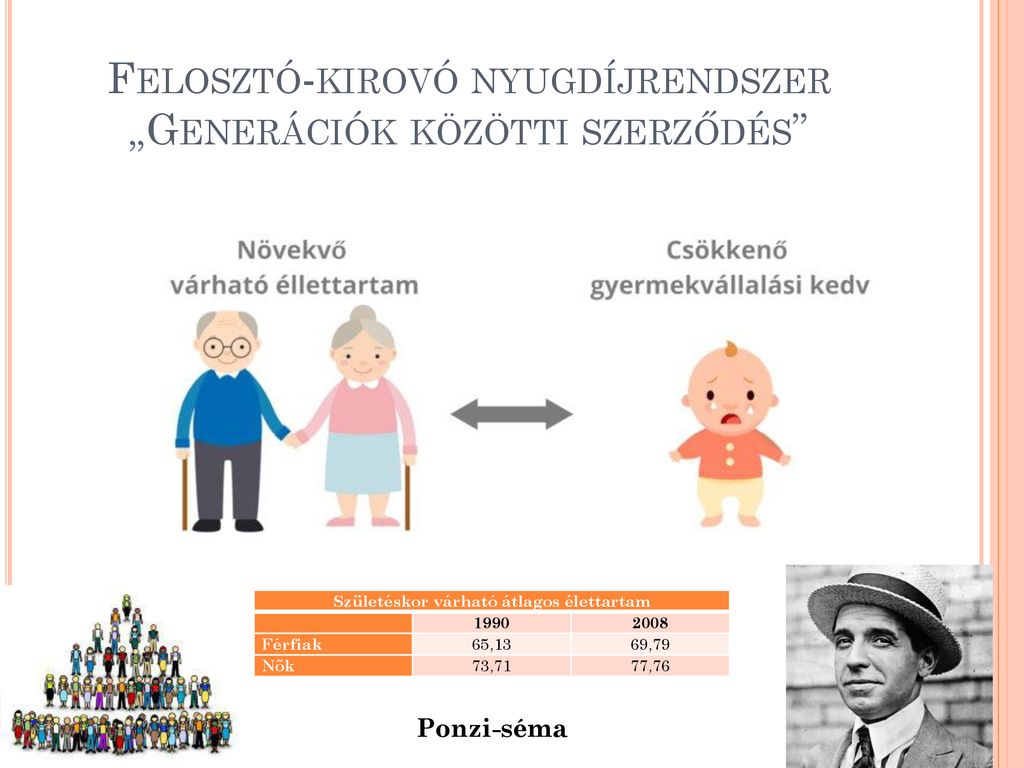

Magyarországon és még sok más országban is az állami nyugdíj alapja a felosztó-kirovó rendszer….

Az ilyen típusú nyugdíjrendszer működésének a lényege, hogy az aktív befizető réteg (dolgozók/eltartók) befizetései az aktuális eltartottak (nyugdíjasok) nyugdíját finanszírozzák. Ez egyben azt is jelenti, hogy az ilyen rendszerben nincs tőkefelhalmozás, nincs befektetési alapok által megtermelhető haszon, ami növelheti a nyugdíjunk mértékét, mivel a befizetések azonnal kifizetésekké válnak, nincs idő tőkefelhalmozásra. Fentiek alapján pedig így nincs lehetőség az állami nyugdíjrendszerben egyéni nyugdíjszámlákon önmagunk számára pénzt felhalmozni és kamatoztatni saját leendő nyugdíjunk alapjaként.

A rendszer ebben a formájában akár logikusnak is tűnhet, leszámítva a tőkefelhalmozás hiányát, de valójában nagyon sok hátulütője van, és a rendszer gyakorlatilag az elindítása óta önmagában hordozza az összeomlásának okait is.

Csak röviden mikor és miért alakult ki ez a rendszer, és vajon tudhatták-e ennek megalkotói, hogy ez a rendszer egy idő után fenntarthatatlan lesz ?

Az első kötelező és átfogó nyugdíjtörvény 1929-ben lépett életbe Magyarországon, de ez még nem felosztó-kirovó rendszerű volt, hanem mindenki egyéni számlákon önmagának tett félre, halmozott fel és kamatoztatott tőkét a későbbi nyugdíjas éveire. A negyvenes évekig felhalmozott nyugdíjvagyont azonban felemésztette a második világháború, így aki nem halt meg a háborúban és ezt követően elérte volna a nyugdíjkorhatárt annak gyakorlatilag elveszett az összes megtakarítása, és nyugdíjasként szó szerint éhen halt volna. A háborút követően ezért az állam kényszerhelyzetbe került, mert valahogy nyugdíjat kellett volna évről évre fizetnie a takarékoskodóknak, miközben üres volt a kassza, eltűnt a falhalmozás, így egy új, müködőképes nyugdíjrendszer azonnali létrehozása volt szükséges, ez lett a felosztó-kirovó rendszerű állami nyugdíjbiztosítás.

Az első kötelező és átfogó nyugdíjtörvény 1929-ben lépett életbe Magyarországon, de ez még nem felosztó-kirovó rendszerű volt, hanem mindenki egyéni számlákon önmagának tett félre, halmozott fel és kamatoztatott tőkét a későbbi nyugdíjas éveire. A negyvenes évekig felhalmozott nyugdíjvagyont azonban felemésztette a második világháború, így aki nem halt meg a háborúban és ezt követően elérte volna a nyugdíjkorhatárt annak gyakorlatilag elveszett az összes megtakarítása, és nyugdíjasként szó szerint éhen halt volna. A háborút követően ezért az állam kényszerhelyzetbe került, mert valahogy nyugdíjat kellett volna évről évre fizetnie a takarékoskodóknak, miközben üres volt a kassza, eltűnt a falhalmozás, így egy új, müködőképes nyugdíjrendszer azonnali létrehozása volt szükséges, ez lett a felosztó-kirovó rendszerű állami nyugdíjbiztosítás.

Mivel az aktív dolgozó fizetéséből levont nyugdíjjárulék azonnal kifizethető volt, így az elveszett megtakarítások helyett azonnal az adott időszak nyugdíjasának kifizethető kifizethető összeg keletkezett.

A felosztó-kirovó rendszer bevezetése tehát elkerülhetetlen volt a háború után, de egyben kényszerpálya is. Maradva Európában ez más országokban is pontosan ugyan így zajlódott le, így a felosztó-kirovó rendszer szinte mindenhol felváltotta a tőkefedezeti elvet, ami ma is uralkodó típus. Ez a kényszerszülte nyugdíjrendszer tehát nem magyar sajátosság, és ennek hátrányai pont úgy sújtanak minden országot, ahogy minket is.

A felosztó-kirovó alapelven túl a rendszer további alappilléreiben – tehát az állam, a munkáltatók és az egyének felelősségvállalásának megoszlásában, a különféle tőkefedezeti biztosítási rendszerek bevonásában, vagyis tulajdonképpen a tényleges nyugdíjrendszer alapjaiban – óriási különbségek vannak a kontinens országai között.

És akkor lássuk mik az okai annak, hogy ez a rendszer hazánk, az Unióban és a világ számos országában halálra van ítélve és mára az összeomlás szélére kerültünk ?

Pénzügyi elemzők már régóta kongatják a vészharangot: a magyar nyugdíjrendszer ingatag lábakon áll, és elkerülhetetlenül reformokra szorul. Ennek fő oka az öregedő társadalomban keresendő.

Persze ez a trend nemcsak hazánkat, hanem az egész kontinensünket érinti. A hosszú távú demográfiai előrejelzések azt mutatják, hogy Európa az elkövetkező évtizedekben egyre inkább „megőszül”. Hogy ez mit jelent?

Az előrejelzések alapján az Európai Unió teljes népessége hosszú távon nemcsak csökken; a következő évtizedekben a korszerkezete is jelentősen megváltozik. Az Eurostat szerint a teljes népesség 2019 (447 millió) és 2070 (424 millió) között 5 százalékkal fog csökkenni. Ugyanakkor a munkaképes korú népesség (20–64 évesek) a termékenység, a várható élettartam és a migrációs áramlások dinamikája miatt még jelentősebben, a 2019-es 265 millióról 2070-re 217 millióra csökken majd. 2070-re minden 65 éves vagy annál idősebb személyre mindössze két munkaképes korú személy jut, szemben a jelenlegi hárommal.

Egyes országokban (hazánk ban is) ezt az elöregedési folyamatot még megfejeli a a reprodukciós száma folyamatos csökkenése, ami a az adott éven belüli születések plusz bevándorlók és az adott évben elhunytak plusz kivándorlók arányának negatív aránya, hiszen ennek következtében tovább csökken az aktív dolgozók (befizetők aránya)

És végül tovább rontja a helyzetet, hogy a nyugdíjcélra befizetett összeg mértéke nem követte, nem követi le az infláció mértékét, azaz nem emelkedik a befizetések mértéke (összege), miközben a nyugdíjkifizetések tekintetében infláció követő kifizetésekről beszélünk. Tehát egyre kevesebb pénz érkezik a nyugdíjkasszába, miközben évről évre növekszik a kifizetések összege. Jelen fentiek miatt már évi 500 milliárd forintnál jár a nyugdíjkassza hiánya, amit persze ki kell fizetni nyugdíjakra, így ezt más adóbevételekből kell átcsoportosítani (jellemzőan az ÁFA bevételekből). Mivel részben más okokból de az egészségügyi kassza is omladozik, az jelenleg évi 1500 milliárdos deficittel működik és vannak még egyéb deficites területek is, így talán már érthető miért érzékeny kérdés az ÁFA mértékének csökkentése hazánkban (is), mert azt a forrást apasztanák, amiből a rengeteg deficitet finanszírozzuk jelenleg.

És végül tovább rontja a helyzetet, hogy a nyugdíjcélra befizetett összeg mértéke nem követte, nem követi le az infláció mértékét, azaz nem emelkedik a befizetések mértéke (összege), miközben a nyugdíjkifizetések tekintetében infláció követő kifizetésekről beszélünk. Tehát egyre kevesebb pénz érkezik a nyugdíjkasszába, miközben évről évre növekszik a kifizetések összege. Jelen fentiek miatt már évi 500 milliárd forintnál jár a nyugdíjkassza hiánya, amit persze ki kell fizetni nyugdíjakra, így ezt más adóbevételekből kell átcsoportosítani (jellemzőan az ÁFA bevételekből). Mivel részben más okokból de az egészségügyi kassza is omladozik, az jelenleg évi 1500 milliárdos deficittel működik és vannak még egyéb deficites területek is, így talán már érthető miért érzékeny kérdés az ÁFA mértékének csökkentése hazánkban (is), mert azt a forrást apasztanák, amiből a rengeteg deficitet finanszírozzuk jelenleg.

Nem csak magyar, de mondjuk kelet-európai sajátosság, hogy a fekete és szürke gazdaság nagyobb mértékben van jelen, mint mondjuk nyugat-európában, és ez újabb teher a fentieken túl a nyugdíjkassza számára (is). Itt arra kell gondolni, hogy igen nagy számban (milliós tétel) beszélhetünk jelenleg minimálbéren, az alatt vagy annak közvetlen közelében foglalkoztatottakról, de ezen belül nem kevesen csak papíron kapnak ennyit, a valóságban “okosban” ki van egészítve a munkáltató részéről, vagy teljes mértékben feketén foglalkoztatott az illető. Az állam elől így eltitkolt jövedelmek után pedig nem érkezik a nyugdíjkasszába egyetlen forint sem (no meg az egészségügyi kasszába sem, és még sorolhatnám, de ez már egy következő cikk témája lehet). Igaz az ilyen foglalkoztatottak majdani nyugdíjellátásában sem fog jelentkezni az “okos” tartam, de mivel a mai aktív “okos” befizetés az alapja a ma nyugdíjas nyugdíjának, így ezek az eltitkolt “okos” bevételek utáni nyugdíjjárulék befizetési hiányok erőteljesen növelik a nyugdíjkifizetések deficitjét.

Nem csak magyar, de mondjuk kelet-európai sajátosság, hogy a fekete és szürke gazdaság nagyobb mértékben van jelen, mint mondjuk nyugat-európában, és ez újabb teher a fentieken túl a nyugdíjkassza számára (is). Itt arra kell gondolni, hogy igen nagy számban (milliós tétel) beszélhetünk jelenleg minimálbéren, az alatt vagy annak közvetlen közelében foglalkoztatottakról, de ezen belül nem kevesen csak papíron kapnak ennyit, a valóságban “okosban” ki van egészítve a munkáltató részéről, vagy teljes mértékben feketén foglalkoztatott az illető. Az állam elől így eltitkolt jövedelmek után pedig nem érkezik a nyugdíjkasszába egyetlen forint sem (no meg az egészségügyi kasszába sem, és még sorolhatnám, de ez már egy következő cikk témája lehet). Igaz az ilyen foglalkoztatottak majdani nyugdíjellátásában sem fog jelentkezni az “okos” tartam, de mivel a mai aktív “okos” befizetés az alapja a ma nyugdíjas nyugdíjának, így ezek az eltitkolt “okos” bevételek utáni nyugdíjjárulék befizetési hiányok erőteljesen növelik a nyugdíjkifizetések deficitjét.

De vissza a statisztikai adatokhoz,

Ha a hazai adatokat nézzük, a KSH Népességtudományi Kutatóintézetének jelentései alapján jelenleg minden hatodik magyar állampolgár nyugdíjaskorú, azaz a lakosság több mint 18 százaléka idősebb 65 évesnél. 2030-ra ez az arányszám már 24 százalék lesz, és a tendencia folytatódik: 2040-ben 28 százalékra módosul, 2060-ra pedig elérheti a 33%-ot.

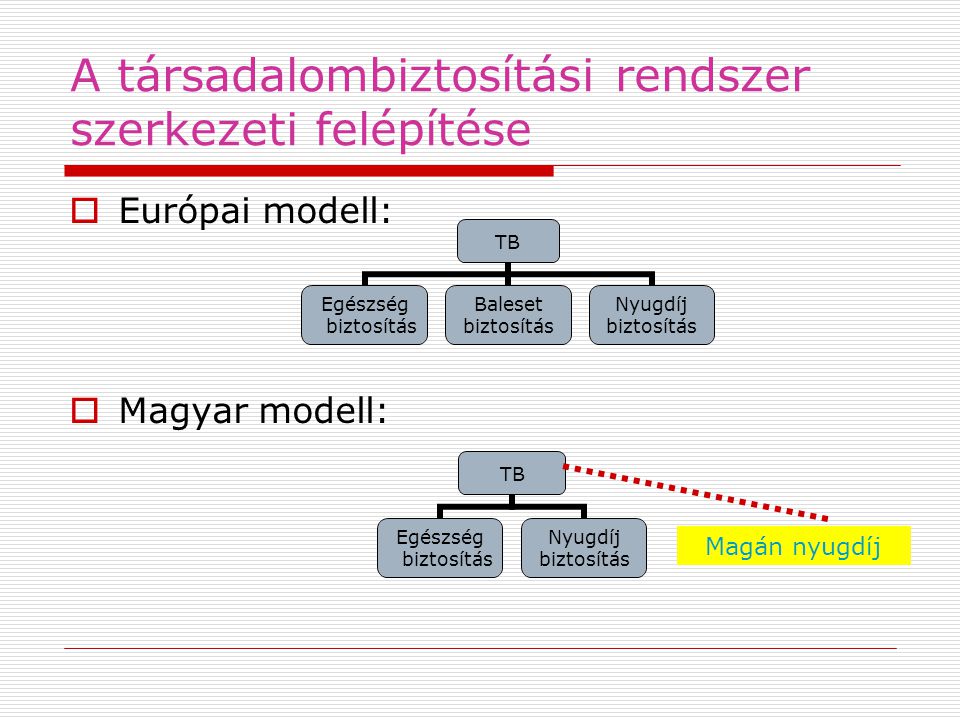

Mivel a nyugdíjak folyósítását az aktív dolgozók befizetett járulékaiból fedezik (ez az úgynevezett felosztó-kirovó rendszer), nyilvánvaló, hogy kevesebb munkaképes korú ember járuléka nem elegendő jóval több idős ember nyugdíjának kifizetésére.

De akkor most mi a megoldás, vagy fogadjuk el, hogy nyugdíjas éveinkre marad a csirkefarhát, vagy még az sem ?

Talán a leírtakból már nyilvánvaló, hogy nem ülhetünk ölbe tett kézzel, kormányzati reformokra várva.(Hiszen itt már nem reformra van szükség, hanem az egész felosztó-kirovó rendszer leváltására, ami természetesen a tőkefelhalmozó rendszerű magán nyugdíjszámlák bevezetése állami szinten, tehát vissza a gyökerekhez, ahonnan indultunk)

Persze a helyzet nem olyan egyszerű, mintha nálunk lenne Harry Potter varázspálcája, hiszen ha holnap áttérünk a tőkefelhalmozásra a kirovó-felosztó rendszer helyett, akkor ki és miből fizeti ki a nyugdíjasokat, hiszen nem érkezne tovább befizetés erre a célra az aktívaktól, mert ők már saját nyugdíj számlájukra fizetnének. És mi lesz azokkal, akiknek már a nyugdíjkorhatár közeledtével nincs esélyük elegendő tőke felhalmozására, amiből aztán elfogadható színvonalú nyugdíjuk lehetne. (ez nagyjából a nyugdíj előtt 15-20 vagy annál kevesebb évvel állókat jelenti, érinti)

Persze a helyzet nem olyan egyszerű, mintha nálunk lenne Harry Potter varázspálcája, hiszen ha holnap áttérünk a tőkefelhalmozásra a kirovó-felosztó rendszer helyett, akkor ki és miből fizeti ki a nyugdíjasokat, hiszen nem érkezne tovább befizetés erre a célra az aktívaktól, mert ők már saját nyugdíj számlájukra fizetnének. És mi lesz azokkal, akiknek már a nyugdíjkorhatár közeledtével nincs esélyük elegendő tőke felhalmozására, amiből aztán elfogadható színvonalú nyugdíjuk lehetne. (ez nagyjából a nyugdíj előtt 15-20 vagy annál kevesebb évvel állókat jelenti, érinti)

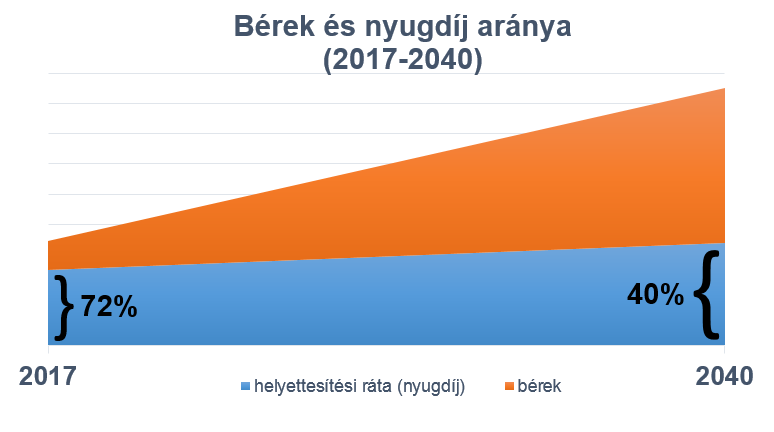

Az átalakítás elkerülhetetlen, mivel a jelenlegi rendszer belátható időn belül összeomlik, ha nem változik az elöregedési folyamat, ha nem nő a szülési kedve, ha nem tudjuk fehéríteni a szürke és fekete gazdaságot. Az összeomlás időszakosan kitolható még egy picit a nyugdíjkorhatár további emelésével (evvel a világon számos ország élt és fog is élni, mert nem csak nálunk halogatják az átalakítást politikai és a financiális okokból, a magyar nyugdíjkorhatár csak a közép mezőnyben van) További lépés lehet az állami nyugdíj kifizetés mértékének további csökkentése az aktív évek átlag keresetéhez képest, ez már ma is max 70% körül mozog, de ez évről évre tovább csökken, csak ezt nem verik nagy dobra (és akkor a vásárlóérték csökkenésről még nem is beszéltem) És végül időt nyerhetünk, ha az állam megemeli a befizetendő járulék vagy szebb néven hozzájárulás mértékét, de ez a legérzékenyebb politikai szempontból, hiszen ezt azonnal érzékelik az aktív dolgozók (csökken a nettó bérük), és ez egy következő választásnál egyértelmű és nagymértékű szavazat vesztést okozna, ezért az aktuális kormányok ezt nem merik, nem merték meglépni.

Bár manapság nagy divat politikai pártok szintjén az igazmondás, a “merjünk őszinték lenne” szlogen ismételgetése, de fentiek alapján remélem egyértelmű mindenkinek, hogy ez nettó hazugság, hiszen ha őszinte akarna lenni bármelyik párt, akkor ezt a cikket nem egy független hírportálon olvasnátok, hanem politikai pártok önvallomásában egyben programjában, akik erre hivatkozva kérnék, hogy értsétek meg miért is kell emelni a nyugdíjkorhatárt, vagy emelni a befizetendő hozzájárulás mértékét, stb.

Bár manapság nagy divat politikai pártok szintjén az igazmondás, a “merjünk őszinték lenne” szlogen ismételgetése, de fentiek alapján remélem egyértelmű mindenkinek, hogy ez nettó hazugság, hiszen ha őszinte akarna lenni bármelyik párt, akkor ezt a cikket nem egy független hírportálon olvasnátok, hanem politikai pártok önvallomásában egyben programjában, akik erre hivatkozva kérnék, hogy értsétek meg miért is kell emelni a nyugdíjkorhatárt, vagy emelni a befizetendő hozzájárulás mértékét, stb.

Akkor csatlakozva ehhez trendhez most én mondom merjünk őszinték lenne, és akkor politikai hovatartozástól (hitvallástól, identitástól) függetlenül kijelenthetjük, hogy minimum a rendszerváltás óta minden kormány és annak ellenzéke, minden politikai párt vezetése, szakpolitikusai (ha egyáltalán van nekik ilyen) pontosan tudták, hogy a nyugdíj rendszerünk egy kényszerpálya és rövidesen össze fog omlani, ha csak meg nem fordulnak a jelenlegi folyamatok (na erre jelenleg nulla esély van), még sem voltak őszinték, még sem változtattak, sőt még a változtatás lehetőségét és annak következményeit sem mérték fel.

No de akkor megint megkérdezem mi a megoldás (nem csak hazánkban) ?

Amíg van rá lehetőségünk, vagyis aktív munkaképes korunkban kell megalapoznunk a későbbi éveink anyagi helyzetét. (ezt hívjuk öngondoskodásnak, vagy második nyugdíjlábnak) Tőlünk nyugatra ezt már elég nagy tömegben űzi a lakosság, igaz ők sosem ültek a szocializmus szellemvasútján , így felébredniük sem kell abból az illúzióból, amit anno belénk ültettek, hogy mivel mi a fizetésünk egy részét befizettük nyugdíjjárulékra, ezért nekünk jár a tisztességes nyugdíj. Igen tőlünk nyugatra úgy szocializálódtak az emberek, hogy képesek “egyszerű paraszti ésszel” gondolkodni, így nem nehéz belátni, hogy csak annyit lehet állami szinten kifizetni, amit ehhez mi magunk befizettünk (hiszen jelen rendszerben még a tőkefelhalmozásból eredő tőlünk független kamatozás sincs). Kint értik és elfogadják az elöregedés tényéből adódó problémát, és ennek következményét is, hogy bizony nem lehet csak állami nyugdíjra támaszkodni, hanem szükséges e mellett az öngondoskodás. (és a kettő aránya az öngondoskodás irányába fog elmozdulni) Mi közben ülhetünk a szocializmus ígéretének szellemvasútján, csak majd elérkezve a nyugdíjas évekhez igen csak kellemetlen lesz a felébredés vagy ráébredés.

Amíg van rá lehetőségünk, vagyis aktív munkaképes korunkban kell megalapoznunk a későbbi éveink anyagi helyzetét. (ezt hívjuk öngondoskodásnak, vagy második nyugdíjlábnak) Tőlünk nyugatra ezt már elég nagy tömegben űzi a lakosság, igaz ők sosem ültek a szocializmus szellemvasútján , így felébredniük sem kell abból az illúzióból, amit anno belénk ültettek, hogy mivel mi a fizetésünk egy részét befizettük nyugdíjjárulékra, ezért nekünk jár a tisztességes nyugdíj. Igen tőlünk nyugatra úgy szocializálódtak az emberek, hogy képesek “egyszerű paraszti ésszel” gondolkodni, így nem nehéz belátni, hogy csak annyit lehet állami szinten kifizetni, amit ehhez mi magunk befizettünk (hiszen jelen rendszerben még a tőkefelhalmozásból eredő tőlünk független kamatozás sincs). Kint értik és elfogadják az elöregedés tényéből adódó problémát, és ennek következményét is, hogy bizony nem lehet csak állami nyugdíjra támaszkodni, hanem szükséges e mellett az öngondoskodás. (és a kettő aránya az öngondoskodás irányába fog elmozdulni) Mi közben ülhetünk a szocializmus ígéretének szellemvasútján, csak majd elérkezve a nyugdíjas évekhez igen csak kellemetlen lesz a felébredés vagy ráébredés.

Különösen fontos ezt látni, hiszen a magyar nyugdíjak a jelenlegi, viszonylag ideális gazdasági-társadalmi helyzetben is elmaradnak az európai átlagtól.

Mit is tennék én, avagy tenne egy olyan párt, aki nem megélhetési politikusok, vazallusok, haszonélvezők tömegéből állna ?

Mit is tennék én, avagy tenne egy olyan párt, aki nem megélhetési politikusok, vazallusok, haszonélvezők tömegéből állna ?

- Fájó szívvel és az összes eddigi kormány és ellenzékének nevében is bocsánatot kérve beismerném ország-világ előtt, hogy a jelenlegi nyugdíj rendszer már rövidtávon sem fenntartható és kérném a teljes társadalom megérését és segítségét az eredeti maáén nyugdíjszámlára alapozott rendszerre történő átállásra.

ennek érdekében elsőként egy vegyes rendszert kell kialakítani, azaz az aktív dolgozók befizetéseit ketté kell választani, hogy saját számlára is érkezzen, de közben a hagyományos rendszerbe is, ami a ma nyugdíjasait el tudja tartani. DE (és itt jön a lényeg) nem a jelenleg az állami nyugdíjkasszába történő befizetést kell ketté osztani, hiszen az jelenleg is deficites, ha ebből átcsoportosítunk, akkor még nagyobb, akár már befoltozhatatlan lesz a deficit mértéke. Lefordítva kötelezővé kell tenni valamilyen mértékű öngondoskodást, miközben nem csökkenhet a jelenlegi állami nyugdíjba történő befizetés mértéke. Jelenleg (ha jól emlékszem) a munkáltató a dolgozó bruttó bére után 15,5% szociális hozzájárulást fizet, plusz a munkavállaló bruttó béréből 10% egyéni nyugdíjjárulékot levon az állam (na és ez alapján van évi 500 milliárd forint hiány a kasszában :-), tehát ha szeretnénk mindent rendbe rakni, akkor a befizetési arányon az állam felé még emelni is kellene, vagy teljesen ki kell fehéríteni a gazdaságot, hogy ezáltal növekedjen a befizetések mértéke. Na melyik fáj kevésbé nekünk ? 🙂

ennek érdekében elsőként egy vegyes rendszert kell kialakítani, azaz az aktív dolgozók befizetéseit ketté kell választani, hogy saját számlára is érkezzen, de közben a hagyományos rendszerbe is, ami a ma nyugdíjasait el tudja tartani. DE (és itt jön a lényeg) nem a jelenleg az állami nyugdíjkasszába történő befizetést kell ketté osztani, hiszen az jelenleg is deficites, ha ebből átcsoportosítunk, akkor még nagyobb, akár már befoltozhatatlan lesz a deficit mértéke. Lefordítva kötelezővé kell tenni valamilyen mértékű öngondoskodást, miközben nem csökkenhet a jelenlegi állami nyugdíjba történő befizetés mértéke. Jelenleg (ha jól emlékszem) a munkáltató a dolgozó bruttó bére után 15,5% szociális hozzájárulást fizet, plusz a munkavállaló bruttó béréből 10% egyéni nyugdíjjárulékot levon az állam (na és ez alapján van évi 500 milliárd forint hiány a kasszában :-), tehát ha szeretnénk mindent rendbe rakni, akkor a befizetési arányon az állam felé még emelni is kellene, vagy teljesen ki kell fehéríteni a gazdaságot, hogy ezáltal növekedjen a befizetések mértéke. Na melyik fáj kevésbé nekünk ? 🙂- Mivel, ahogy írtam 15-20 év kell ahhoz, hogy kifussanak azok a korosztályok, akik már nem képesek elegendő tőkét felhalmozni nyugdíjra, így ebben a 15-20 évben lehet folyamatosan csökkenteni akár évről évre az állami nyugdíjba történő befizetés arányát. Nulla persze sosem lesz 20 év után sem, hiszen akkor elveszne a szolidaritás, nem lenne pénz azoknak a nyugdíjára, akik önhibájukon kívül nem voltak képesek elegendő tőkét felhalmozni (fogyatékosok, betegek, tartósan munkanélküliek, stb) Célszerű tehát egy nyugdíjminimum felállítása, ami mindenkinek jár, de ami nagyjából az éppen még nem haltál éhen kategória, és az ehhez szükséges kifizetéseket kell a bevételi oldalon szociális hozzájárulás formájában továbbra is megtartani x%-ban (az x a kiszámolandó) És ehhez jönne mindenkinek az egyéni saját számlás megtakarítása. a kettő együtt képezheti a gondtalan nyugdíjas évek alapját. Nos a gondtalan nyugdíjas évekről nem egy párt papol marketing anyagaiban, de olvastátok akár csak egy esetében is a fentiekhez hasonlító levezetést ? Mert ha nem, akkor azt azt jelenti, hogy csak leírtak valamit, amit mindenki hallani szeretne, de nem tették mögé a megvalósítás módját, a szükséges áldozatokat, a szükséges fedezet megteremtésének lehetőségét, és magának a jelenlegi állami nyugdíjrendszer teljes lecserélésének szükségességét.

Az állam hazánkban az öngondoskodás ösztönzésével jelenleg is próbál segíteni, azaz már most támogatja a lakosság egyéni megtakarításait azzal, hogy minden évben példátlanul magas adókedvezményt ír jóvá a nyugdíjcélú egyéni megtakarítási számlákon.

Fontos tudnunk, hogy a nyugdíjcélú öngondoskodási formák mindegyikére jellemző, hogy a saját, privát számlánkon gyűjtjük a pénzt, amit a már adózott jövedelmünkből, magánvagyonunkból teszünk félre. Tehát az állam semmiféle formában nem férhet hozzá, nem fogja tőlünk „elvenni”.

A mostani privát nyugdíj-megtakarítási konstrukciók védettek, és kimondottan magas támogatást kínál hozzá az állam adó-visszaigénylési lehetőség formájában: az ide befizetett éves összeg 20 százalékát jóváírja a megtakarítási számlán, ami igencsak jelentősen megnöveli a nyugdíjas évekre félretett összeget.

Miért nem beszélnek fentiekről a pártok színes-szagos anyagaikban ?

Mert tisztában vannak azzal, ha a társadalom megértését és segítségét kell kérniük, az bizony szavazatok elvesztésével fog járni, ezért a valódin cselekvést, a tényleges változtatást mindegyik kormány és annak ellenzéke is átruházza egy következő kormányra és annak ellenzékére 🙂 Veszítsenek majd Ők emiatt, mi meg addig toldozunk-foltozunk túl élünk saját politikai ambícióink és azokból származó anyagi előnyök érdekében, majd szánunk némi pénzt marketing anyagokra, amiben leírjuk, hogy merjünk őszinték lenni, meg bízzuk magunkat jelenlegi kormányunkra és pártunkra vagy annak elkötelezett ellenfelére, az árnyékkormányra, és majd ők higgyük el mindent meg fognak oldani, nekünk csak élvezni kell majd a tejből-vajból folyó kánaánt 🙂 (mostani tejárak mellett ez nem is lenne rossz 🙂 )

Mert tisztában vannak azzal, ha a társadalom megértését és segítségét kell kérniük, az bizony szavazatok elvesztésével fog járni, ezért a valódin cselekvést, a tényleges változtatást mindegyik kormány és annak ellenzéke is átruházza egy következő kormányra és annak ellenzékére 🙂 Veszítsenek majd Ők emiatt, mi meg addig toldozunk-foltozunk túl élünk saját politikai ambícióink és azokból származó anyagi előnyök érdekében, majd szánunk némi pénzt marketing anyagokra, amiben leírjuk, hogy merjünk őszinték lenni, meg bízzuk magunkat jelenlegi kormányunkra és pártunkra vagy annak elkötelezett ellenfelére, az árnyékkormányra, és majd ők higgyük el mindent meg fognak oldani, nekünk csak élvezni kell majd a tejből-vajból folyó kánaánt 🙂 (mostani tejárak mellett ez nem is lenne rossz 🙂 )

Akkor én most merek őszinte lenni, amikor kijelentem, hogy a tiszteséges nyugdíjak elérésének ígéretében a kormány és az ellenzék egymással versengve ver át minket, mint ….. a palánkon

És végül a sokat emlegetett magán nyugdíjpénztár és azok beolvasztásának esete…

Mára csapból is az folyik, hogy állam ellopta a magán nyugdíj pénztári befizetéseinket, vagy azt a cikke olvasva mondhatja bárki, hogy lám-lám ahogy azt írtam is tőkefelmazás szükséges, és ezt mi meg is tettük a magán nyugdíj számláinkon, amit aztán az állam ellopott (beolvasztott az állami nyugdíjrendszerbe)

Mára csapból is az folyik, hogy állam ellopta a magán nyugdíj pénztári befizetéseinket, vagy azt a cikke olvasva mondhatja bárki, hogy lám-lám ahogy azt írtam is tőkefelmazás szükséges, és ezt mi meg is tettük a magán nyugdíj számláinkon, amit aztán az állam ellopott (beolvasztott az állami nyugdíjrendszerbe)

Nos aki a fentieket figyelmesen elolvasta, az talán magától is egyből rájön, hogy amikor bevezette az állam a magén nyugdíj pénztár lehetőségét, akkor ott nem a leadózott pénzünkből kezdtünk öngondoskodni (így kellett volna, tőlünk nyugatra így történt). Hanem az addig az állami nyugdíj alapba befizetett járulékot (hozzájárulást) vettük ketté, ha nem is egyenlő arányban, és így egy már amúgy is deficites állami nyugdíj rendszer koporsójába felelőtlenül beleverték az egyik utolsó szöget. amikor pedig rájöttek vagy beismerték ez mekkora hiba volt, amikor láthatóvá vált a deficit irdatlan megugrása, na akkor visszaolvasztották az állmai rendszerbe. És itt nem az volt a legfontosabb, hogy érkezzen 3000 milliréd forint, hanem hogy ne halmozódjon tovább a deficit ebből az alapjaiban is helytelen nyugdíjcélú befizetések kettéosztásából.

A nyugdíjcélú befizetések kettéosztásával plusz befizetés ösztönzése helyett az Állam valójában megszegte az 1945-ben kötött társadalmi megállapodást, hogy ma aktív dolgozó befizetései a ma aktív nyugdíjainak a pénze, ergo elvett abból a pénzből, hogy azt mi saját számlánkra tehessük, ami valójában a megállapodás értelmében sosem volt a miénk, mert az az adott időszak nyugdíjasáé az 1945 -ös megállapodás értelmében.

Az aktuális kormány megbocsáthatatlan hibáét követett el, de nem azzal, hogy beolvasztotta a magán nyugdíj számlákon addig felhamozott összegeket, hanem hogy a fentiekben leírtak szerint vezette be ezek létrehozását. És legalább ennyire felelős az akkori ellenzék is, hogy nem hívta fel a kormány figyelmét és nem hozta nyilvánosságra, hogy az államnak a felosztó-kirovó rendszerű nyugdíj rendszer működéséből adódóan nincs joga az oda beáramló pénzt, járulékot csökkenteni, annak egy részét elvonni más típusú nyugdíjrendszerbe. Az ellenzék hibája az is, hogy bár tudta, hogy ez csak felgyorsítja a jelenlegi nyugdíjrendszer összeomlását, mégis elhallgatta, nem tett ellene semmit.

Tanulság ebből, hogy kormányok és ellenzékük (egyszerűbb szóval a pártok) akkor is és most is, szóval megállás nélkül átvágnak minket, hazudnak, elfednek, elhallgatnak mindent nyugdíj rendszerünk tekintetében (is)

Miben gondolkodnak, cselekednek picit másként Nyugat-európában a felosztó-kirovó rendszerű nyugdíjbiztosítási rendszerük ellenére?

Európa számára régóta világos: a társadalom egyre nagyobb mértékű öregedése miatt az állami nyugdíjrendszereket folyamatosan módosítani, szigorítani kell. Ugyanakkor pedig – ahogyan majd látni fogjuk – elkerülhetetlenül szükséges a magánnyugdíjrendszerek szélesebb körű kiterjesztése is.

Az Unió minden évre elkészíti a nyugdíj-megfelelőségi jelentését, amelyben azt vizsgálja, hogy az egyes államok nyugdíjai milyen életszínvonalat biztosítanak az időskorú állampolgároknak.

A jelentés különös figyelmet szentel az időskori elszegényedés vizsgálatának. A 2021-es jelentés szerint 2019-ben az Unióban a 65 éves vagy annál idősebb emberek közel 18,5%-a (összesen 16,1 millió fő) volt szegénységi vagy társadalmi kirekesztettségi kockázatnak kitéve. Egyes országokban ez az arány elérheti az 50 százalékot is.

Az időskori szegénység az elmúlt három évben fokozatosan tovább nőtt, ami azt jelenti, hogy a szegénységben élő idősek egyre jobban lemaradnak a lakosság többi részétől, és nagyobb erőfeszítésre lenne szükség ahhoz, hogy jövedelmüket a szegénységi küszöb fölé emeljék.

Az alapnyugdíj fogalma

Az alapnyugdíj rendszere ezt a folyamatot igyekszik megszüntetni. A minimális időskori ellátások fontos biztosítékot jelenthetnek a rövid életpályával vagy alacsony jövedelemmel rendelkezők számára.

A tagállamok számos minimáljövedelem-rendszert vezettek be, amelyek gyakran nem a járulékoktól függenek, hanem a szükségletek szerint határozzák meg őket.

A minimális ellátásokból élő idősek – gyakrabban nők – aránya az elmúlt három évben általában stabil maradt, ugyanakkor számos országban új intézkedéseket fogadtak el az időskori minimális jövedelem védelmének érdekében.

Az osztrák modell – a nyugdíjasok Kánaánja

Az osztrák modell – a nyugdíjasok Kánaánja

Volna mit átvenni a szomszédainktól! Nemcsak a nemek közötti egyenlőségre törekvés, nemcsak a 14 havi nyugdíjfizetés, nemcsak az ún. kiegyenlítő támogatások rendszere nagyon vonzó, hanem az is, hogy a nyugdíjszámítás módja teljesen átlátható, világos, és az állampolgárok számára érthető rendszeren alapul.

Az osztrák nyugdíjrendszer jelentős reformokon ment keresztül az utóbbi 20 évben, ugyanakkor az alapelv mindig megmaradt: az állami nyugdíjnak minden nyugdíjas számára biztosítania kell a tisztes megélhetést.

Ehhez hoztak egy nagyon egyszerű szabályt: az első havi nyugdíj összege nem lehet kevesebb, mint a nyugdíjas utolsó aktív, bruttó keresetének 80 százaléka, ha a nyugdíjas rendelkezik legalább 45 év szolgálati idővel és betöltötte a 65 éves kort.

Az aktív dolgozóknak egyéni nyugdíjszámlájuk van, amelyen jóváírják a bruttó járulékalap meghatározott százalékát. Az alapba beleszámít minden olyan kereset, ami után járulékot fizettek, illetve minden olyan ellátás, ami nem keresőtevékenység, de az adott időszakra törvényben határozták meg rá a jogosultságot. Ezeket a jóváírásokat aztán minden évben valorizálják, figyelembe véve a bruttó keresetek növekedési arányait – így pontosan látjuk és nyomon is tudjuk követni, hogy mennyi az éves jóváírásunk összege.

Bevezették a járulékplafont is – megakadályozva ezzel a társadalom további gazdasági szétszakadását.

A nemek közötti egyenlőség elősegítésére szolgál az a számítási mód, hogy nyugdíjjogosultság szempontjából maximum 48 gyermekneveléssel töltött, járulékfizetés nélküli hónapot lehet beszámítani. Viszont azért, hogy az otthon maradt fél nyugdíja ne csökkenjen túlságosan, a munkában maradt házastársnak lehetősége van a járulékfizetése alapján kiszámolt jóváírás 50%-át átadni a gyermeket otthon nevelő házastársa nyugdíjalapjába. Így gyermekenként akár hétévnyi jóváírás is megosztható.

Egy másik reformjuk a kiegyenlítő támogatások rendszere: ez azt jelenti, hogy minden nyugdíjasnak joga van a garantált minimális ellátásra. Ha a nyugdíja, egyéb rendszeres jövedelme nem éri el ezt a minimumot, akkor kiegészítő támogatásért lehet folyamodni. Ez az összeg 2022-ben havonta valamivel 1.000 euró felett van személyenként.

Németország – precizitás és egyéni felelősségvállalás

Németország – precizitás és egyéni felelősségvállalás

Tulajdonképpen minden mai felosztó-kirovó típusú nyugdíjrendszer mintája az 1889-ben bevezetett bismarck-i részleges társadalombiztosítási rendszer. Németországban már két évtizede a napi politika egyik központi témája a nyugdíjrendszer jövője, a demográfiai változások miatti krízis megoldásának kérdése.

A német közvélemény a hazainál jóval tudatosabb ezen a téren: a fiatal generációban egyre nő az aggodalom, hogy az idősek ellátása aránytalanul nagy terhet ró majd rájuk. Emiatt a nyugdíjrendszer három pilléren alapul, és az állami mellett hatalmas szerepe van a foglalkoztatói, valamint a privát, biztosításon alapuló megoldásoknak is.

2001-ben és 2004-ben komoly nyugdíjreformokat hajtottak végre, szem előtt tartva azt, hogy a nyugdíjjárulék mértéke ne veszélyeztethesse az állami versenyképességet. Minden ember maga felelős az időskori jólétének biztosításáért – hirdetik Németországban, és minden felületen ösztönzik az öngondoskodást.

Az állami nyugdíjat egy négytényezős pontrendszer alapján számolják ki, amelyben nagy szerepe van a német nemzetgazdasági átlagbér összegének mint viszonyítási alapnak. A rendszer úgy van megalkotva, hogy az aktuális nyugdíjérték közvetítse a mindenkori gazdasági növekedést vagy csökkenést – azaz a nyugdíjasokat ugyanúgy érintik a gazdasági változások, mint a társadalom összes többi tagját.

Ugyanakkor a nyugdíjszámítás képlete ily módon nem engedi, hogy a társadalom öregedése révén a nyugdíjrendszer összeomoljon. Ugyanis beépítettek egy ún. fenntarthatósági alapot, amelyben érvényesül az a ráta, hogy hány járulékfizetőre hány nyugdíjas jut. Ez a biztonsági alap az egy havi nyugdíjkiadás 20–150 százaléka között mozoghat. Ha az előrejelzések szerint a következő évi járulékbevételek nem lesznek elegendőek ahhoz, hogy az alap ezen a sávon belül maradjon, akkor ennek megfelelően lehetőség van a nyugdíjjárulék növelésére vagy csökkentésére – azaz évről évre folyamatos a korrekció.

A német öregségi nyugdíjhoz minimálisan szükséges időtartam mindössze 5 év (60 hónap): ennyi ideig kell biztosítottnak lenni, bármely aktív munkaképes időszakban. A nyugdíjkorhatár emelését már 2012-ben megkezdték: 2029-ig 67 évre emelik.

Egyedülálló, hogy Németországban a kisgyermekek nevelése önmagában megalapozhatja az öregségi nyugdíjra való jogosultságot, ugyanis ha valaki legalább 5 évig él Németországban, és ezalatt nevel két kisgyermeket, akkor automatikusan annyi pontot kap, mintha a német átlagbér után fizetné a járulékait, tehát állami öregségi nyugdíjra jogosult anélkül, hogy bármilyen kereső tevékenységet is folytatott volna. Ugyanakkor azon nyugdíjasok, akik nem neveltek fel gyermeket, levonást kapnak: 0,25 százalék gyermektelenségi járulékkal csökkentik nyugdíjuk bruttó összegét.

Svédország – két rendszer egymást segítve

Svédország – két rendszer egymást segítve

Az alapellátástól eltekintve a régi svéd nyugdíjrendszer sokban hasonlított a magyar nyugdíjrendszerre. Ám a svédek megítélése szerint ez a rendszer nem volt képes reagálni a demográfiai változásokra. Ám mivel a nyugdíjrendszer erősen függött a mindenkori politikai és gazdasági helyzettől, és a nehéz években nagyon megterhelte az állami adóbevételeket, 2003-ban megkezdték a rendszer reformjait.

Az új rendszerben a tőkefedezet nélküli felosztó-kirovó rendszer mellé létrehoztak egy valódi tőkefedezeti rendszert is, ami tényleges egyéni nyugdíjszámlákra épített ágat jelent. A két rendszer egymással összekapcsoltan működik, és igyekszik mindkét rendszer előnyeit maximalizálni, a hátrányokat pedig csökkenteni.

Hogy ez mit jelent a gyakorlatban? Azt, hogy létrehoztak egy virtuális tőkefedezeti rendszert, ami névleges egyéni nyugdíjszámlákban jelenik meg, és összekapcsolták egy valódi tőkefedezeti rendszerrel. A magánszemélyek keresetének meghatározott százalékát két egyéni nyugdíjszámlára írják jóvá, egy névlegesre és egy ténylegesre. A nyugdíjig itt gyűlnek az összegek, és azok hozamai. Persze, ez egy olyan számla, amihez a nyugdíjat megelőzően nem lehet hozzáférni.

Itt a befizetett járulékok teljes összege (a bruttó jövedelem 18,5 százaléka) tehát kétfelé oszlik: 16 százalék kerül a névleges egyéni nyugdíjszámlára, és ebből fizetik az adott év nyugdíjkiadásait. 2,5 százalék pedig a valódi egyéni számlára kerül, és ez gyarapítja a tényleges egyéni nyugdíjtőkénket.

Ezt aztán a mi döntésünk alapján osztják szét különböző befektetési alapok között, és a befeketetésekből származó hozamokat évről évre jóváírják a valós egyéni nyugdíjszámlán. Hogy ez mennyire működik? Nos, az adatok szerint az itt kezelt összeg 5 év alatt megduplázódott.

Az öröklési nyereség fogalmát is bevezették, ami azt jelenti, hogy a hosszabb életű nyugdíjasok számlái között minden évben szétosztják az adott évjáratban korábban elhunytak számláin felhalmozott egyenlegeket, így ezek a számlák nem is örökölhetőek, ugyanakkor ténylegesen a többi nyugdíjas kapja meg.

A svéd nyugdíjrendszerben nincs szolgálati idő, teljesen mindegy, ki hány évig dolgozott. A nyugdíj összege kizárólag az egyéni nyugdíjszámlákon felhalmozódott nyugdíjtőke nagyságától, valamint a nyugdíjigénylés időpontjában hátralévő élettartam hosszától függ, ugyanis a nyugdíj 61 és 67 éves kor között bármikor igényelhető, és minél később igényli valaki, annál magasabb összegre számíthat.

Ugyanakkor létezik egy garantált alapnyugdíj is, amit mindenki megkaphat, aki betöltötte a 65. életévét, felnőtt élete során legalább 3 évig Svédországban élt, és nincs vagy nagyon alacsony összegű az állami kereseti nyugdíja. A garantált nyugdíj összege minden évben az infláció mértékével nő.

Egyesült Királyság: a stabilitás három alappillére

Egyesült Királyság: a stabilitás három alappillére

A nyugdíjrendszerben való állami szerepvállalás itt a legkisebb egész Európában – ennek következtében itt a legerősebb a munkáltatói és a munkavállalói nyugdíjbiztosítási rendszer, több évtizedre visszatekintő hagyományokkal és stabilitással.

Az állam deklarált célja, hogy a felnőtt életkornak maximum egyharmadát töltsék nyugdíjban az állampolgárok, és ennek érdekében már évekkel ezelőtt megkezdték a nyugdíjkorhatár folyamatos emelését.

Az állami nyugdíj kizárólag a biztosítási idő éveinek számától függő úgynevezett átalánynyugdíj, tehát az azonos biztosítási évvel rendelkezők ugyanakkora összeget kapnak minden héten (heti elszámolású a rendszerük). Sem a kereset, sem a járulékfizetések összege nem tükröződik tehát az állami nyugdíj összegében.

Az állami nyugdíj folyósításának feltétele, hogy az igénylő betöltse a 65. életévét, és legalább 10 évig biztosított legyen. A maximális összegre akkor jogosult, ha rendelkezik 35 biztosítási évvel, amit kötelező és önkéntes járulékfizetéssel vagy jóváírással lehet megszerezni. Ez utóbbi jár munkanélküliség, gyermeknevelés vagy hozzátartozó ápolásának meghatározott időtartama alatt is.

Komolyan ösztönzik a munkában maradást, ugyanis mindenki korlátlanul dolgozhat a 65. életévén túl is, miközben megszűnik a járulékfizetési kötelezettsége. Sőt, a nyugdíjának összege 9 hetente nő 1 százalékkal, egészen addig, amíg nyugdíjat nem igényel, tehát a maximális állami nyugdíjösszegnél jóval többet kaphat majd, ha tovább marad a munkaerőpiacon.

Az állami nyugdíjrendszer mellett minden munkavállaló kötelezően belép a foglalkoztatói nyugdíjszolgáltatás rendszerébe is. Az itt gyűjtött nyugdíjösszeg már tükrözi a keresetet, hiszen ez képezi a járulék alapját. Ennek a rendszernek két fő fajtája van. Az egyikben a nyugdíj az életpálya átlagkeresetének meghatározott százaléka lehet, a másikban pedig a jogosult és munkáltatója által megtett befizetések, kiegészítések, befektetési hozamok és állami támogatások alapján számolják ki a nyugdíj összegét.

A harmadik pillér pedig az egyéni nyugdíjmegtakarítások rendszere – ennek banki és biztosítási megoldásai egyaránt elterjedtek. Az állam is támogatja ezeket, és az állampolgárok számtalan pénzügyi tanácsadói szervezetet vehetnek igénybe, hogy kiválasszák a számukra legjobb verziót.

A fenti négy ország bemutatása természetesen nem adhat teljes képet, továbbá azt is elkell ismerni, hogy fent leírtak működési költségét biztosító szociális hálót az elmúlt évek uniós szinten is elhibázott bevándorlás politikája erősen megnyirbálta, nem véletlen, hogy ebben a kérdésben szó szerint párfordulat következett 2022-ben és nagyon komoly szigorítások jöttek és jönnek a bevándorlási politikában. De ettől függetlenül a náluk alkalmazott megoldásokból talán hasznos lenne megszívlelni jónéhányat.

Így például nagyon fontos lenne a nyugdíjak számítási módszereinek egyszerűsítése, ahogyan az osztrák modell mutatja – hiszen a társadalom pénzügyi felelősségvállalása, tudatossága csakis akkor válhat általánossá, ha az állampolgárok úgy érzik: naprakész, hiteles tájékoztatást kapnak, ami alapján képesek átlátni az összefüggéseket, döntéseik következményeit.

Szintén tanulságos, és a nők nyugdíjhelyzetén sokat javító példa lehet a németeké: hogy a kisebb keresetű, a gyermekkel otthon maradó házastárs javára a magasabb keresetű partner átadhatja a nyugdíjjogosultságának egy részét.

Ugyanígy szükség lenne az alapnyugdíj bevezetésére is, ahogyan ezt Svédország teszi – tulajdonképpen ez dönti majd el, hogy hazánkat a jóléti államok közé sorolhatjuk vagy sem.

A jól működő rendszerek legfontosabb tanulsága: a pénzügyi tudatosság, az öngondoskodás mindenkitől elvárható, senki sem húzhatja ki magát alóla.

Ezt szerencsére a hazai gazdaságpolitika is támogatja, 20%-os adójóváírás formájában. Nem lehet kérdés: éljünk vele, hogy aztán nyugdíjasként majd valóban jól élhessünk.