Nyugaton a helyzet már nem változatlan, a tejfeles kanna ott is kiürülni látszik…

10 min read

Hová jutott a nyugati demokrácia bőkezű szociális ellátó rendszere ?

Mennyi nyugdíjat fizetnek az egyes európai országok?

Európában összességében jónak mondható az idősek jövedelmi helyzete, a vizsgált országok közül a legjobb 10 helyezésből 9-et európai országok hoztak el. Ugyanakkor a kontinensen belül (a bérek színvonalához hasonlóan) komoly egyenlőtlenségek figyelhetők meg, amit az alábbi ábra látványosan szemléltet. (Itt a dollárban közzétett adatokat a felmérés módszertanának megfelelően a 2022. első negyedévében átlagos szintű árfolyamon forintra átszámítva tüntetjük fel.)

Fontos, hogy a feltüntetett értékek csak az úgynevezett „első pillér”, tehát az állami nyugdíj mértékét mutatják. A más forrásokból, például foglalkoztatói nyugdíjból vagy saját megtakarításokból származó jövedelmek itt nem jelennek meg, ezért az adatok alulbecsülik az idősek összes bevételének szintjét. Így is azt láthatjuk, hogy Olaszországtól Norvégiáig számos országban havi 400 000 forint fölé tehető a havi átlagnyugdíj.

Nos ezért nem mindegy, hogy az első pillér, az állami nyugdíj fentarthatóságához mekkora összeget fizetnek be a még aktív dolgozók.

Az állami rendszerek esetében általános a felosztó-kirovó rendszerű finanszírozás. A forrásokat illetően a járulékok a meghatározók, amit jellemzően az állam hozzájárulása egészít ki. Az állami nyugdíj teljes mértékben adókból történő finanszírozása csak Dániában maradt fenn. (Az öregségi és hozzátartozói nyugdíjat közvetlenül, a rokkantságit pedig a foglalkoztatási alapon keresztül finanszírozza az állam.)

“Ez persze csalóka, hiszen az állami hozzájárulás is valójában tőlünk érkezik, más típusú adóinkból. A különbség, hogy hazánkban ugyan nem verik nagy dobra, de nagyjából évi 500 milliárd forintot kell a nyugdíjkasszába berakni más adónemekből (elsődlegesen ÁFA), míg tőlünk nyugatra meg az a marketing szöveg, hogy az állam hozzájárul, de valójában Ők is az állampolgárok által befizetett adóból járulnak hozzá, így itt is, meg ott is mi fizetjük ki a költségeket teljes egészében.

A járulékok több társadalombiztosítási ágra, esetenként a társadalombiztosítás egészére, más esetekben az öregségi, rokkantsági és hozzátartozói ellátások együttesére vonatkoznak, illetve az említett ellátásokra jogosítanak. Az előbbire példa Belgium, Spanyolország, Portugália, utóbbira pedig Németország, Görögország, Olaszország.

Az állami hozzájárulás és támogatás formái rendkívül változatosak (és nehezen számszerűsíthetők).

Az állami szerepvállalás legklasszikusabb megoldása Luxemburgban érvényesül, ahol a 24 százalékos nyugdíjjárulékot egyenlő arányban – 8-8 százalékos mértékben – a munkavállalók, a munkáltatók és az állam fizeti. (itt kell megjegyezni, hogy hazánkban nem megy 24% a nyugdíjkasszába megosztási aránytól függetlenül :-), az pedig már csak hab a tortán, hogy nem mindegy mennyiből megy be a 24% )Hasonló megoldás érvényesül Görögországban, ahol az új rendszerű biztosításban az állam 10 százalékos járulékfizetéssel kapcsolódik a nyugellátások finanszírozásához a korábbi egyéni (6,67 százalék) és munkáltatói (13,33 százalék) járulék fenntartása mellett (Ez már összesen 30% !!!). Az állami hozzájárulások jellemző formái a minimális nyugdíjak, a szociális nyugdíjak és a kiegészítő (gondozási, megélhetési) pótlékok finanszírozása. Az állami támogatás tipikus formája a hiánypótlás, ami a tényleges és a járulékkal fedezett kiadások különbözeteként jelenik meg. A járulékkal fedezett hányad Németországban mintegy 80, Ausztriában 84, Svédországban pedig közel 70 százalék volt 1999-ben. Annak illusztrálására, hogy az állami alapnyugdíjak finanszírozása hogyan változik, megemlítjük, hogy Finnországban az állami alapnyugdíjnak csak 45 százalékát finanszírozza az állami költségvetés, a többit járulékokból fedezik. Sajátos megoldást alkalmaznak Franciaországban, ahol az állam következetesen törekszik arra, hogy a társadalombiztosításban közvetlenül ne kelljen szerepet vállalnia. A bérjárulékokkal nem fedezett kiadásokból származó hiányt egy speciális elvonási csatorna, a szolidaritási járulék bevezetésével ellensúlyozzák, amit minden jövedelemre kivetnek, ideértve a tőkejövedelmeket is. Az említett hozzáállás mellett is finanszírozza a francia állam a foglalkoztatáspolitikai célzattal csökkentett járulékokból adódó kieséseket.

A legjellemzőbb nyugdíjkorhatár a 65 év. Ennél magasabb Dániában (67), alacsonyabb Franciaországban (60). A női korhatár néhány országban (Ausztria, Belgium, Egyesült Királyság, Görögország) alacsonyabb, mint a férfiaké (jellemzően 60 év), de ezekben az országokban is a férfi korhatár szintjére emelik – fokozatosan – a női nyugdíjkorhatárt.

És itt kell megemlíteni, hogy Nyugat-Európában a magától is haldokló felosztó-kirovó rendszert (is) erősen megterhelte az elmúlt 8 év elhibázott bevándorlás politikája, hiszen a szociális ellátó hálót rendesen megterhelte az újonnan érkezőkkel, de a másik oldalon nem sikerült olyan mértékben és olyan szinten integrálni a munkaerőpiac számára a menekülteket, mint gondolták, így nem is érkezik tőlük na kívánt vagy elvárt befizetés a szociális ellátó rendszerbe.

Mennyit kap kézhez az átlagos európai nyugdíjas?

Ha szeretnénk megtudni, milyen állami nyugdíjjal rendelkezik az átlagos európai nyugdíjas, ahhoz további számításokra van szükség. Nem lehet egyszerűen számtani átlagot venni a közzétett adatokból, hiszen sokkal többen kapnak nyugdíjat Németországban, mint például Szlovéniában. Éppen ezért a pontos eredményhez az idősek létszámát is figyelembe kell vennünk. A Bankmonitor számításai szerint így a vizsgált 25 európai országban kb. 370 000 forintra rúg a súlyozott átlagos havi nyugdíj mértéke. (Ez még a magyar átlagbérnél is lényegesen magasabb: a kedvezmények figyelembevételével számított hazai átlagkereset 2022. januárjában nettó 322 000 forint volt.)

Magyarország a régión belül sem teljesít jól

Természetes, hogy Magyarország nem tud versenyezni a gazdaságilag jóval fejlettebb nyugati országokkal: például Ausztriában 3,5-szer magasabb az átlagnyugdíj, mint nálunk! Éppen ezért azt is érdemes megvizsgálnunk, hogyan teljesítenek egymáshoz képest a közép-európai régió tagjai. A visegrádi négyek (V4) csoportjához hazánkon kívül még Lengyelország, Csehország és Szlovákia tartozik, ebben az összehasonlításban pedig kicsit már jobb a helyzet a mi szempontunkból. A négy közép-európai országban kb. havi 184 000 forint az idősek létszámával súlyozott átlagnyugdíj, amely még így is 22%-kal magasabb a magyar adatnál.

Csak a megtakarítások jelentenek megoldást

Sok más országgal ellentétben Magyarországon gyakorlatilag nem létezik foglalkoztatói nyugdíjpillér, és azt is feltételezhetjük, hogy a nagy többség már nem szeretne dolgozni a nyugdíjba vonulás után. Eszerint a leginkább kézenfekvő jövedelemkiegészítési módot a saját megtakarítások jelentik. Egy nyugdíj-előtakarékosság lényege, hogy aktív dolgozóként rendszeresen elteszünk a jövedelmünkből, és ezek az összegek befektetésre kerülnek. Ezáltal 65 éves korunkra felhalmozódhat egy jelentős tőke, amelyből plusz bevételünk származhat az állami nyugdíjon felül.

A hazai nyugdíjcélú megtakarítások kihasználtságát illetően még van tér a fejlődésre: napjainkban kb. 1,6 millió ember rendelkezik nyugdíjbiztosítással, nyugdíj-előtakarékossági számlával vagy önkéntes nyugdíjpénztári tagsággal, de valójában sokan közülük nem tesznek félre rendszeresen. (Ebből a háromból messze a legjobban a nyugdíjbiztosítás tud jövedelmezni) Mindössze az összes foglalkoztatott 22%-ára tehető azon megtakarítók aránya, akik ténylegesen minden hónapban utalnak valamekkora összeget az erre a célra tartott számlájukra.

Mennyi pénzt kellene félretenni, hogy jó nyugdíjunk legyen?

Minél korábban kezdjük a megtakarítást, annál erősebben tud érvényesülni a kamatos kamat jótékony hatása. Például havi 100 000 forint nyugdíjkiegészítéshez nagyságrendileg 20 millió forintot kell összegyűjteni idős korunkra, ennek a célnak az eléréséhez pedig egészen más összeget kell félretenni fiatalon kezdve, mint a karrierünk végéhez közeledve. Aki már 25 évesen elkezdi az előtakarékosságot, ő havi 18.000 forintból is elérheti ezt a célt. Aki 35 évesen indul, neki már havonta 29.000 forintot kell félretennie. A 45 éves kor egyfajta vízválasztónak tekinthető: ebben a korban kezdve havonta 52.000 forint elkülönítésére lenne szükség, ez pedig valószínűleg meghaladja a magyarok többségének a megtakarítási képességét. Akik 55 éves korukig halogatják a döntést, számukra a fenti cél elérése szinte lehetetlenné válik: nekik 133.000 forintot kellene félretenniük havonta.

A magyar nyugdíjasok 86 százalékánál a jövedelem forrása kizárólag az állam. Egy helyről, a költségvetésből kapják a nyugdíjat, ezzel az aránnyal pedig még a volt szocialista országok körében is toronymagasan vezetünk.

Nyugat-Európában például egészen mások az arányok, ott a nyugdíj három részből tevődik össze nagyjából egyharmados arányban, ezek az állam, a foglalkoztatói nyugdíj, illetve a saját megtakarítások, azaz a cégek, és a dolgozók is rakna bele pénzt, az állami ráfordítás kétszeresét. (na itt van a kutya elásva, ez az amitől másképp él egy kinti nyugdíjas, mert másként is vállal részt ebből aktív korszakában)

A magyar politikai elit jobbról meg balról is, amikor érdeke éppen ezt kívánja előszeretettel példálózik a tőlünk nyugatra fekvő országokban élő nyugdíjasok életszínvonaláéval, de azt már rendre elfelejtik hozzátenni, hogy ehhez a kinti nyugdíjas, mivel járult hozzá aktív korában (plusz az aktív korában az alkalmazó cég mit tett ebbe bele)

Mitől függ, hogy a nyugdíj hogyan aránylik a fizetéshez?

Elsősorban a munkában eltöltött időtől. Ha valaki ledolgozott 50 évet, akkor a fizetése 100 százalékát kapja meg nyugdíjban. Ahogy csökken a munkás évek száma, úgy megy lefelé a nyugdíj összege is.

Azért ez a 100 százalék nem is rossz…

Persze, csakhogy ehhez ténylegesen le kell dolgozni azt az 50 évet, ami nem kis teljesítmény.

“Tegyük fel, hogy valaki 25 éves korában áll munkába, ha soha nem megy táppénzre, nem lesz munkanélküli, akkor 75 éves korában juthat el oda, hogy a bére 100 százalékával nyugdíjba mehet.”

Ez közel sem tipikus, sőt csak nagyon kevesen vannak azok, akik olyan pozícióban vannak, hogy egyáltalán dolgozhatnak 50 évet. Tegyük hozzá azt is, hogy Magyarországon a férfiak 40 százaléka még a 65 évben meghatározott nyugdíjkorhatárt sem éri meg. És ez országos átlag, vagyis vannak olyan régiók, ahol ennél is rosszabb a helyzet.

A valóság az, hogy átlagosan 38 év munkaviszony után mennek nyugdíjba az emberek, így a fizetésük 77 százalékát kapják nyugdíjként.

DE nem csak a bér és a nyugdíj aránya az érdekes, ennél is fontosabb, hogy…

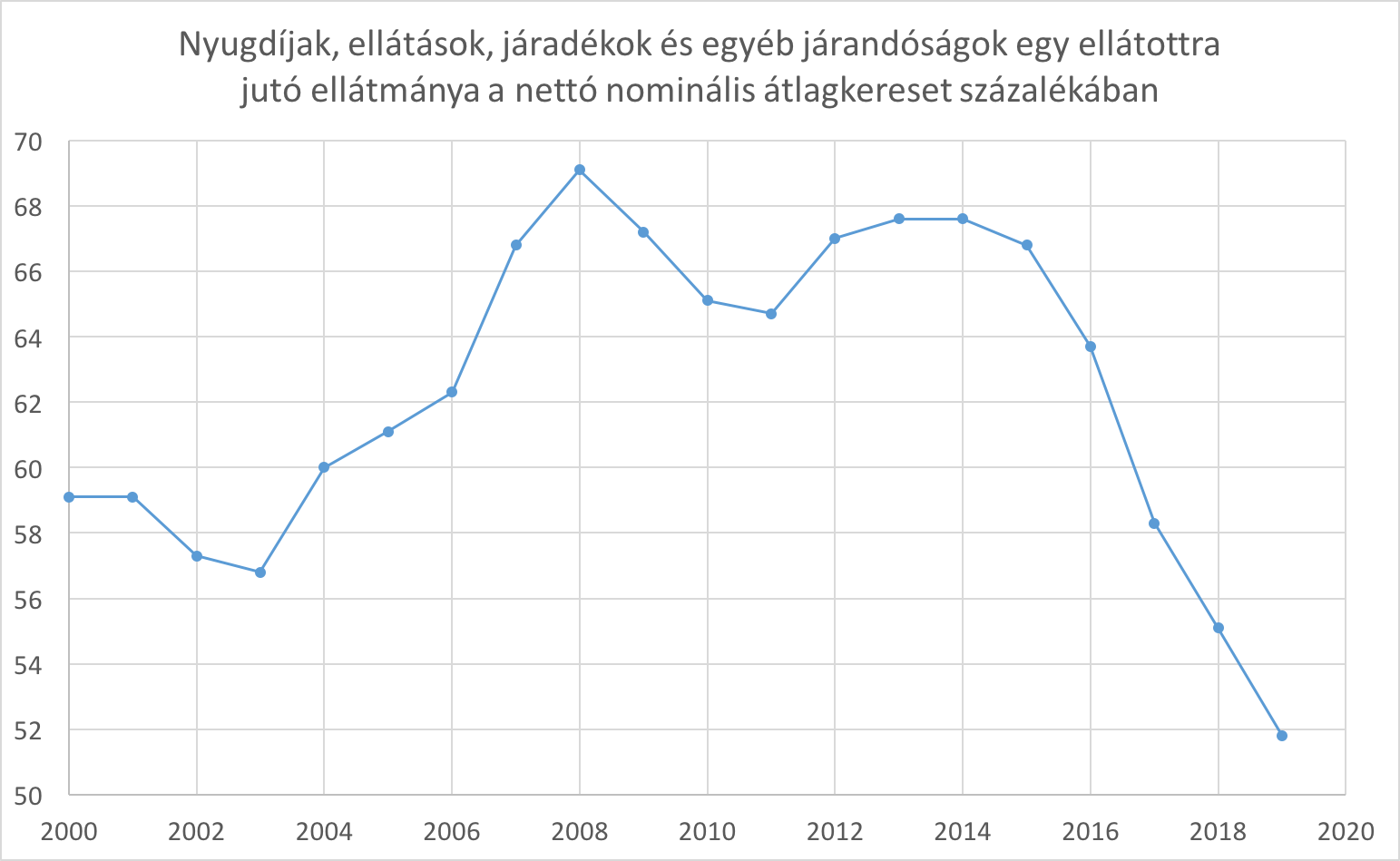

Mennyit ér a nyugdíj ha az átlagfizetésekkel hasonlítjuk össze?

A grafikonon elég szembeötlő az a nagy zuhanás, amely 2014-től megfigyelhető a nyugdíjak és az átlagos nettó bérek százalékos arányában. 2014-ben az átlagnyugdíj még az átlagos nettó keresetek közel 68%-át érte el, addig ez 2019-re 51,8%-ra csökkent. Nem véletlen, hogy számos nyugdíj szakember szorgalmazza, hogy a nyugdíjak évenkénti emelésekor ne csak a fogyasztói árindexet vegyék alapul (jelenleg így működik, azaz inflációkövető a nyugdíj) hanem a nyugdíjak emelésébe számítsák be a nemzetgazdasági szintű bérek nettó növekedési ütemét is.

Összegezve a magyar nyugdíjas helyzete alapvetően attól rosszabb, hogy kizárólag az állami ellátásra akar a többség támaszkodni, szemben a tőlünk nyugatra élő nyugdíjasokkal szemben. Ezt persze tovább ronthatja a forint árfolyama, az infláció stb, de az alapvető probléma már akkor fent állt (ez visszavezethető a rendszerváltásig, sőt akár egy picivel tovább is) amikor még szó sem volt inflációról gazdasági válságról, covidról, árfolyamról stb.