A 14-ik havi nyugdíj, az a választási krumpliosztás cizelláltabb változata :-)

24 min read

A lengyel elnök aláírta a törvényt a 14. havi nyugdíj állandóvá tételéről Lengyelországban. Ez a hír a magyar nyugdíjasok fülét is megütötte, és szorgalmazzák ezen jogszabály bevezetését Magyarországon is.

A lengyel elnök aláírta a törvényt a 14. havi nyugdíj állandóvá tételéről Lengyelországban. Ez a hír a magyar nyugdíjasok fülét is megütötte, és szorgalmazzák ezen jogszabály bevezetését Magyarországon is.

Nem csodákoznék ha a kormány gondolna egy nagyot és a 2024 tavaszi önkormányzati választások előtt előjönne egy ehhez hasonló ötlettel, na jó mondjuk 3 évre széthúzva 🙂 Végül frappánsabb, mint muskátlit vagy krumplit osztogatni, esetleg étkezési utalványt. Ha már át kell verni az embereket, azt csináljuk elegánsan 🙂

Egy 14-ik havi nyugdíj nem oldja meg a nyugdíjasom megélhetési gondjait, mert ettől még nem lesz olyan mértékű a nyugdíj, akit az emberek általánosságban elvárnának. Ez nagy részben felszívodna karácsonyi bevásárlásokban, esetleg valami egyszerűbb műszaki cikk cseréjébe, vagy szimplán csak valamilyen formában átvándorolna a gyerekhez, unokákhoz. Aztán februártól visszaállna a csirkefarhát menetrend. De tény, hogy jól hangzik választások előtt egy ilyen kis plusz. (azért tegyük hozzá az ellenzéki összefogásnak sem idegen a muskátli osztás és egyéb nyalánkságok, ezért egyik kutya, másik eb)

Egy 14-ik havi nyugdíj nem oldja meg a nyugdíjasom megélhetési gondjait, mert ettől még nem lesz olyan mértékű a nyugdíj, akit az emberek általánosságban elvárnának. Ez nagy részben felszívodna karácsonyi bevásárlásokban, esetleg valami egyszerűbb műszaki cikk cseréjébe, vagy szimplán csak valamilyen formában átvándorolna a gyerekhez, unokákhoz. Aztán februártól visszaállna a csirkefarhát menetrend. De tény, hogy jól hangzik választások előtt egy ilyen kis plusz. (azért tegyük hozzá az ellenzéki összefogásnak sem idegen a muskátli osztás és egyéb nyalánkságok, ezért egyik kutya, másik eb)

NÉZZÜK VISZONT MI LENNE A MEGOLDÁS POLITIKAI MARKETING KLISÉK HELYETT, HOGY NORMÁLIS ÉLETE LEHESSEN A NYUGDÍJASOKNAK (IDEÉRTVE AZOKAT IS, AKIK MÉG NEM AZOK, DE AZZÁ VÁLNAK HAMAROSAN)

Igen, ez bizony nem lesz rövid, és aki nem szeret olvasni, az nem fog eljutni a végére, igaz elolvasás nélkül meg a büdös életbe nem fogja megérteni miért annyi a nyugdíj, amennyi…Lehet választani. Soszor kapok oyan választ, hogy nincs idő ennyit olvasni (azért megnézném mi mindenre viszotn van 🙂 ) én viszont még sajnos nem találtam fel a drazsé formájában bevehető és agyban azonnal felszivodó elemzéseket, megoldásokat bemutató leírásokat. Ez van, lehet választani, olvasunk, és talán ez alapjéáb megértünk dolgokat, vagy elfogadjuk, hoyg mások gondolkoznak helyettünk és megmondják mit kell tennünk, gondolnunk. A MÁSODIK ELÉG KÉNYELMES UGYGAN, DE LÁSD A JELENT, HOVA JUTUNK EZZEL…

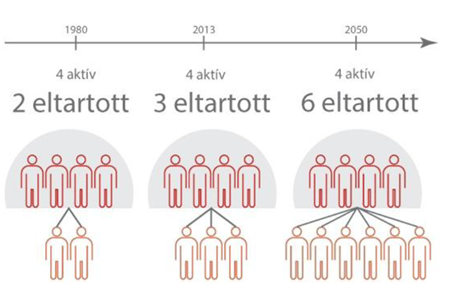

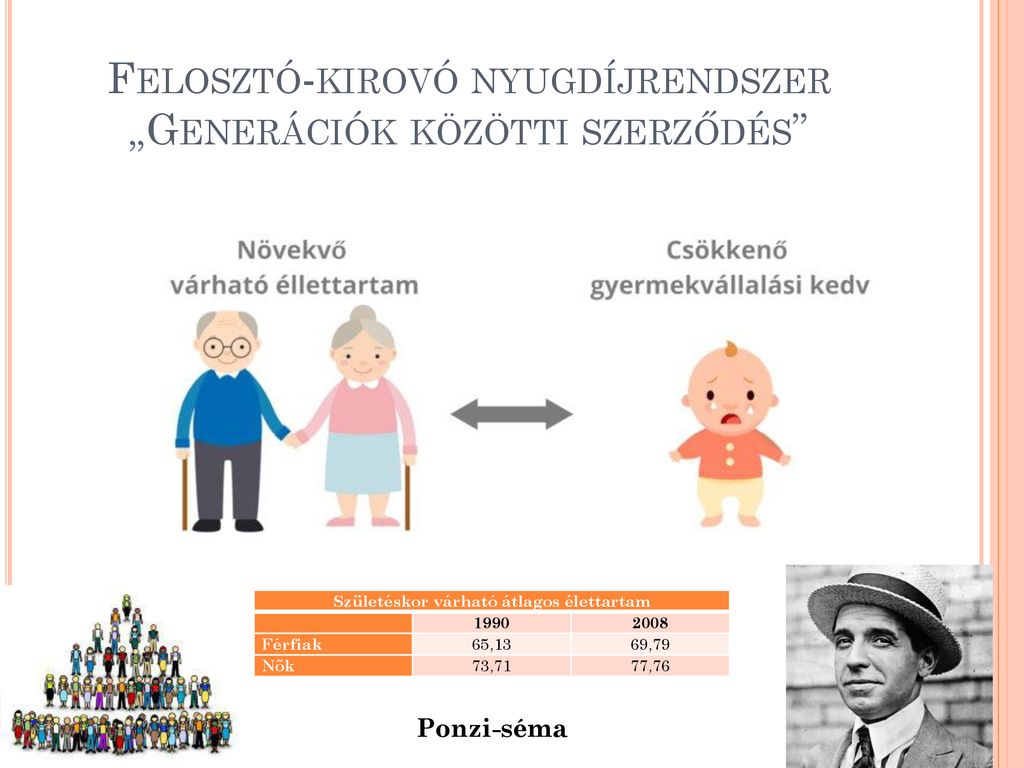

A kiindulási alap, amit tudni kell, hogy a jelenlegi nyugdíjrendszerünk felosztó-kirovó, azaz nincs tőkefelhalmozás, hanem amit én, mint aktív dolgozó befizetek járulék formájában ma, azt mondhatni azonnal ki is fizetik a jelen nyugdíjasának, ergo az aktív dolgozó tartja el a jelen nyugdíjasát, természetesen a ma nyugdíjas pedig eltartotta aktív korában az akkori nyugdíjasokat. (csak sajna a demográfia közbeszólt, és egyre kevesebbnek kell ma már eltartani egyre többet)

A kiindulási alap, amit tudni kell, hogy a jelenlegi nyugdíjrendszerünk felosztó-kirovó, azaz nincs tőkefelhalmozás, hanem amit én, mint aktív dolgozó befizetek járulék formájában ma, azt mondhatni azonnal ki is fizetik a jelen nyugdíjasának, ergo az aktív dolgozó tartja el a jelen nyugdíjasát, természetesen a ma nyugdíjas pedig eltartotta aktív korában az akkori nyugdíjasokat. (csak sajna a demográfia közbeszólt, és egyre kevesebbnek kell ma már eltartani egyre többet)

Pici nyugdíj történet: (ha nem érdekel honnan jutottunk oda, ahol most vagyunk, akkor a következő dőlt betűs részeket egyszerűen ugord át, bár szerintem nem haszontalan dolog tudni a nyugdíjbiztosítás múltját.) ezt a részt egyébként a nyugdíj másképpen oldalról vettem át, mert annyira tökéletes és részletes, hogy nincs értelme újraírni.

A mai nyugdíjrendszerek kialakulásáig hosszú út vezetett. A nyugdíjak kezdetleges formáit a legtöbb ókori állam elsősorban azon polgárainak nyújtotta, akik a hatalmát biztosították és fenntartották: katonáknak, háborús veteránoknak. A mindenkori kormányok szerte a világon később sem szociális érzékenységből és jóléti megfontolások mentén, hanem saját népszerűségük növelésére, hatalmuk megszilárdítására használták a nyugdíj (és más szociális juttatások) intézményét, így például az ipari forradalom idején kizárólag a munkásokat részesítették ebben a juttatásban.

A ma elterjedt nyugdíjak eredete az ókori Rómáig vezethető vissza. Nem járt mindenkinek: kizárólag a birodalomért harcoló katonák jussa volt. A számukra addig eseti alapon kínált nyugdíjakat Augusztusz császár Kr. e.13-ban foglalta törvénybe. E nyugdíjterv alapján a veterán légiósok húsz év szolgálat után akkora nyugdíjat kaptak, ami nagyjából megfelelt egy munkás 2/3–3/4 havi jövedelmének. Ezt kezdetben az általános adókból finanszírozták, de néhány éven belül a császár létrehozott egy külön alapot, amelyet főként az örökségekre kivetett öt százalékos adóból tartottak fenn.

A ma elterjedt nyugdíjak eredete az ókori Rómáig vezethető vissza. Nem járt mindenkinek: kizárólag a birodalomért harcoló katonák jussa volt. A számukra addig eseti alapon kínált nyugdíjakat Augusztusz császár Kr. e.13-ban foglalta törvénybe. E nyugdíjterv alapján a veterán légiósok húsz év szolgálat után akkora nyugdíjat kaptak, ami nagyjából megfelelt egy munkás 2/3–3/4 havi jövedelmének. Ezt kezdetben az általános adókból finanszírozták, de néhány éven belül a császár létrehozott egy külön alapot, amelyet főként az örökségekre kivetett öt százalékos adóból tartottak fenn.

A Római Birodalom hanyatlásával aztán e rendelkezések is megszűntek, és sokáig nem is kerültek elő hasonló szisztémák. Legközelebb majd csak a nemzetállamok európai létrejöttével jelentek meg újra, ami hivatásos, állandó hadseregek létrehozásához vezetett.

A londoni előkép

A 16. század végére a brit parlament is a katonái számára hozott létre egy nyugdíjrendszert, amelynek célja a rokkantsági kifizetések biztosítása volt. Nem sokkal később a nagyobb európai hatalmak, így Ausztria, Franciaország vagy Poroszország is ehhez hasonló rendszereket alapítottak. Ezek kezdetben csak a tisztikarra vonatkoztak, később azonban kiterjesztették őket a teljes személyi állományra. Végül hasonló rendszereket létesítettek a haditengerészet számára is.

A közszférában dolgozóknak nyújtott nyugdíjak szintén több évszázados múltra tekintenek vissza, bár az ő ellátásuk hosszabb ideig ad hoc alapon történt. Az első közszférabeli nyugdíjat Nagy-Britanniában 1684-ben fizették ki a londoni kikötői hatóság egyik vezető tisztviselőjének. Ő az utolsó fizetésének felét kitevő összeggel vonult nyugdíjba, amelyet teljes egészében utódja jövedelméből finanszíroztak.

A közszférában dolgozóknak nyújtott nyugdíjak szintén több évszázados múltra tekintenek vissza, bár az ő ellátásuk hosszabb ideig ad hoc alapon történt. Az első közszférabeli nyugdíjat Nagy-Britanniában 1684-ben fizették ki a londoni kikötői hatóság egyik vezető tisztviselőjének. Ő az utolsó fizetésének felét kitevő összeggel vonult nyugdíjba, amelyet teljes egészében utódja jövedelméből finanszíroztak.

1712-ben hozták létre az első hivatalos nyugdíjalapot a vámtisztviselők számára, majd közel egy évszázaddal később (1810-ben) a brit parlament megtette az első lépéseket a közszolgálati nyugdíj létrehozása felé.

1834-ben a Parlament elfogadta az 1834-es Superannuation Act-et, amely a köztisztviselők számára nem járulékalapú nyugdíjakat hozott létre. A nagyobb magánvállalatok a 19. század vége felé kezdték bevezetni saját foglalkoztatói nyugdíjrendszerüket.

Mi újat hozott Bismarck?

Az általános, mindenkire kiterjedő nyugdíjbiztosítás – tulajdonképpen a modern jóléti állam megteremtése felé vezető első lépcsőfok – már újabb jelenség. Otto von Bismarckhoz köthető, aki a németországi szociáldemokrata mozgalom hatására 1889-re számos társadalombiztosítási rendszert vezetett be, köztük a nyugdíjrendszert is. Ebben az évben megkezdte egy olyan nyugdíjtörvény bevezetését, amely a kifejezetten idős németeknek hivatott anyagi biztonságot nyújtani.

Az általános, mindenkire kiterjedő nyugdíjbiztosítás – tulajdonképpen a modern jóléti állam megteremtése felé vezető első lépcsőfok – már újabb jelenség. Otto von Bismarckhoz köthető, aki a németországi szociáldemokrata mozgalom hatására 1889-re számos társadalombiztosítási rendszert vezetett be, köztük a nyugdíjrendszert is. Ebben az évben megkezdte egy olyan nyugdíjtörvény bevezetését, amely a kifejezetten idős németeknek hivatott anyagi biztonságot nyújtani.

A fenti dátumot a világ első állami nyugdíjának megszületéseként tartják számon, és a huszadik század folyamán világszerte hatással volt a hasonló rendszerekre. A határozottságáról híres vaskancellár mindezt nem szociális érzékenység okán, hanem a marxista eszmék előretörésének megakadályozását célzóan tette. Bismarck rendszerei járulékalapúak voltak, és az esetleges foglalkoztatási nyugdíjtól független, meghatározott összegű nyugdíjat nyújtottak. Túlságosan nem terhelhették meg az államkasszát, ugyanis a nyugdíjkorhatárt a 70. életévnél húzták meg, holott ebben az időszakban az átlagéletkor jócskán 60 év alatt volt.

A német rendszer alapvető felépítését aztán számos ország lemásolta. Míg a bismarcki német rendszer átfogó célja az időskori életszínvonal biztosítása volt, addig az angol Beveridge-rendszer a létminimum garantálását tűzte ki célul.

Amerikában minden más

Az Egyesült Államokban a 19–20. század fordulóján kezdődött el a nyugdíjrendszer kialakulása, elsősorban a gyári munkásréteg duzzasztásának érdekében. Addig ugyanis a lakosság számára a fő gazdasági tevékenység a farmgazdálkodás volt, és az itt dolgozók 65 éves korukig munkaképesek voltak.

![]() A gyárakban azonban hamarabb tönkrementek az emberek: 60 éves korukban már nem voltak képesek megfelelően ellátni az olyan felelősségteljes feladataikat, mint például a drága és veszélyes gépek kezelése. Így aztán egye több ipari vállalat kénytelen volt vonzóvá tenni magát, és a korai nyugdíjazás lehetőségét felkínálni dolgozóinak. Az American Express 1875-ben indította el magán nyugdíjrendszerét, és ezt követően a cégek egymás után kezdték felvállalni az alkalmazottaik időskori ellátását.

A gyárakban azonban hamarabb tönkrementek az emberek: 60 éves korukban már nem voltak képesek megfelelően ellátni az olyan felelősségteljes feladataikat, mint például a drága és veszélyes gépek kezelése. Így aztán egye több ipari vállalat kénytelen volt vonzóvá tenni magát, és a korai nyugdíjazás lehetőségét felkínálni dolgozóinak. Az American Express 1875-ben indította el magán nyugdíjrendszerét, és ezt követően a cégek egymás után kezdték felvállalni az alkalmazottaik időskori ellátását.

Ez a rendszer meg is maradt: az amerikaiak többségének ma is a munkáltatója révén van magán egészségbiztosítása, az állam szerepe az alacsony jövedelműek és a közszférában dolgozók ellátására korlátozódik.

A gazdasági világválság után, 1930-ban aztán bevezették a Social Security programot, amelynek célja többek között az idős és fogyatékkal élő személyek védelme a betegségekkel kapcsolatos kiadások ellen, amelyek egyébként felemésztenék megtakarításaikat.

Ma sokféle rendszer van világszerte (na innentől én már feltétlen javaslom a leírtak elolvasását)

Látjuk, hogy a 20. század kezdetén nagyon kevés munkavállaló rendelkezett az öregségi nyugdíj adta biztonsággal. A fejlett országokban a legtöbb ember vagy korán meghalt, vagy a hatvanas évei végéig dolgozott, majd rövid nyugdíjas éveit a gyermekeivel töltötte, és a hetvenes évei elején hunyt el. Öregnek lenni általában egyenlő volt azzal, hogy szegénynek lenni. A rokkanttá válás pedig azt jelentette, hogy a szegénység korábban elkezdődött.

Látjuk, hogy a 20. század kezdetén nagyon kevés munkavállaló rendelkezett az öregségi nyugdíj adta biztonsággal. A fejlett országokban a legtöbb ember vagy korán meghalt, vagy a hatvanas évei végéig dolgozott, majd rövid nyugdíjas éveit a gyermekeivel töltötte, és a hetvenes évei elején hunyt el. Öregnek lenni általában egyenlő volt azzal, hogy szegénynek lenni. A rokkanttá válás pedig azt jelentette, hogy a szegénység korábban elkezdődött.

A 21. század elejére a helyzet drámaian megváltozott. A fejlett országokban az időskori szegénység előfordulása ma már jóval alacsonyabb. A várható élettartam hosszabb, és a legtöbb munkavállaló észszerű jövedelemmel számolhat egy jelentős nyugdíjas időszakra.

A rokkantsági nyugdíjak és a korai nyugdíjba vonulás lehetősége csökkentette a munkaképtelenség pénzügyi kockázatait. Majdnem minden nő jogosult özvegyi nyugdíjra, és egyre nagyobb többségük jogosult saját jogú munkavállalóként nyugdíjra is.

A szociális feltételek e mélyreható javulásának nagy része a társadalombiztosítási nyugdíjak létrehozásának tulajdonítható, amelyet az elmúlt 100 év egyik legnagyobb társadalmi fejlődésének kell tekinteni. A nyugdíjak növekedése a 20. század második felében gyorsult fel, miután a század első felében csak tétován nőttek. A fejlett országokban a bruttó hazai termelés (GDP) kétszeresével nőttek a nyugdíjkiadások.

A fejlődő és közepes vagy alacsonyabb jövedelmű országokban az idősek a fentieknél jóval rosszabb kilátásokkal szembesültek, és a helyzet nem változott jelentősen. A jövedelmek lényegesen közelebb voltak a létminimumhoz, és a gyermekek kevésbé voltak képesek támogatni szüleiket. A halál hamarabb jött, és az élet sokaknak csúnya, kegyetlen és rövid volt.

A fejlődő és közepes vagy alacsonyabb jövedelmű országokban az idősek a fentieknél jóval rosszabb kilátásokkal szembesültek, és a helyzet nem változott jelentősen. A jövedelmek lényegesen közelebb voltak a létminimumhoz, és a gyermekek kevésbé voltak képesek támogatni szüleiket. A halál hamarabb jött, és az élet sokaknak csúnya, kegyetlen és rövid volt.

A 21. században a fejlettebb országok példáját látva persze ezen országok is elkezdték követni a szociális reformokat, ám jellemzően még továbbra sem rendelkeznek stabil, az ország állampolgárai számára elérhető nyugdíjrendszerrel.

Mit hoz a jövő? Globális trendek a nyugdíjrendszerben

A nyugdíjrendszerek világszerte átalakuláson mennek keresztül. (Szerk.- Hazánkban sajnos elég lassan, amit a politikusainknak, a politikai pártjainknak köszönhetünk, akik nem vállalják fel az igazság, a valóság bemutatását a választópolgároknak) Egyrészt a fejlett országok kénytelenek a nyugdíjkiadások finanszírozásának új módozatait kidolgozni, és ez alapos átgondolást és új konszenzus kialakítását igényli. Európa számos országában már alakulnak a reformok, de még nagyon messze vannak a végétől ott is.

Másrészt azonban a világ népességének túlnyomó többsége még mindig nem rendelkezik semmilyen formájú nyugdíjjal időskorára vagy rokkantság esetére. Pedig az átlagéletkor egyre nő: amíg ma a világon minden 20. ember éli meg a 70. életévét, addig 2050-re minden 10. ember jó eséllyel meg fogja élni ezt az életkort. Nem mindegy, hogy milyen színvonalon: nyomorogva, vagy viszonylagos jólétben teszi mindezt. Fontos kérdés, hogy az idősebb generáció az egészségügyre is komoly feladatokat ró: szakértők szerint 2030-ra a tartós ápolási szektorban 30 millióval több állásra lesz szükség, mint jelenleg.

A magyarországi nyugdíjrendszer története

Hazánk vajon hogyan illeszkedik a világ más nyugdíjrendszereinek történelmi folyamataiba? Hogyan alakult, milyen előzetes minta mentén fejlődött ki a mostani rendszerünk? Esetleg létezett más alternatívája a jelenlegi felosztó-kirovó szisztémának?

A 20. század elején

Az időszak kezdetén a magyar munkások adott csoportjai – például a bányászok, a kohászok vagy a nyomdászok – önkéntesen léphettek be olyan szövetkezetekbe, amelyek vállalták az időskori gondoskodást. Valódi nyugdíjrendszer még nem létezett, mindössze kezdetleges baleset- és betegbiztosítás volt elérhető, és ez sem járt mindenkinek. Összességében elmondható, hogy az század elejétől 1928-ig eltelt időszak állami intézkedései kizárólag az iparban és a kereskedelemben dolgozó munkásoknak nyújtottak biztosítást.

Az elfeledett parasztság

A mezőgazdasági munkások hosszú időn keresztül nem kaptak semmiféle nyugdíjat. Baleset vagy betegség esetén sem az állam gondoskodott róluk: ellátásukat a munkaadó volt köteles elvégezni, aki ezt természetesen aligha tartotta be. Ez így volt egészen a harmincas évek végéig, márpedig fontos tudatosítani: egy agrárországban ezt tömegek kimaradását jelentette az állami juttatások rendszeréből.

A mezőgazdasági munkások hosszú időn keresztül nem kaptak semmiféle nyugdíjat. Baleset vagy betegség esetén sem az állam gondoskodott róluk: ellátásukat a munkaadó volt köteles elvégezni, aki ezt természetesen aligha tartotta be. Ez így volt egészen a harmincas évek végéig, márpedig fontos tudatosítani: egy agrárországban ezt tömegek kimaradását jelentette az állami juttatások rendszeréből.

Számítások szerint a századfordulóra a Monarchia magyar lakosságának kicsivel több, mint 3 százaléka vált biztosítottá az 1891-es betegbiztosítási törvény alapján. Ez a helyzet sokáig nem változott: 1936-os nyugdíjtörvényig, tehát 40 év alatt csupán 6 százalékos növekedést sikerült elérni. Ezzel szemben Nyugat-Európában ekkor már a lakosság 30,8%-a biztosított volt.

A parasztság helyzete 1936-ban kezdett változni: ekkor hoztak törvényt a gazdatisztek kötelező nyugdíjbiztosításáról, majd 1938-ban a mezőgazdasági dolgozók öregségi nyugdíjbiztosításáról. Ebből azonban teljes egészében kimaradtak azok, akiknek 2 holdnál kevesebb földjük volt, valamint a nők. Ahogy a továbbiakban látjuk, a nyugdíjkorhatárt illetően is hátrányos megkülönböztetésben volt részük a mezőgazdasági dolgozóknak, ők ugyanis csakis 65 éves koruk fölött kaphattak nyugdíjat – ami az akkori átlagéletkort messze meghaladta.

A nyugdíj kérdése a világháborúk idején

(OTI székháza 1933)

Az első magyar nyugdíjtörvény megszületésére 1929-ig kellett várni. Ebben már konkrét nyugdíjak kifizetését vállalta fel az állam, és elsősorban a munkások rétegének kiszolgálása volt a cél – a biztos nyugdíjaskor ígéretével ösztönözték a falusi lakosság városokba való beköltözését. Az időskori szegénység felszámolása hangzatos üzenet volt, és ez persze amiatt is ellentmondásos, hogy a kifizetett összeg közel sem volt elegendő a tisztességes megélhetésre, ráadásul csak a 65. életévüket betöltött gyári munkásoknak járt – noha az átlagéletkor ekkor mindössze 50 év volt. Nem kaptak nyugdíjat az iparosok, a mezőgazdaságban tevékenykedők, a kereskedők, a háztartási alkalmazottak és a köztisztviselők sem.

Ez a nyugdíjrendszer struktúrájában is különbözött a maitól: nem felosztó-kirovó jellegű volt, hanem várományfedezeti. Ez azt jelenti, hogy mindenkinek a saját nyugdíjszámláján gyűltek a befizetések (a munkáltatók járulékai), amit aztán az állam tőkésített és befektetett.

A rendszer óriási sikerrel működött, hiszen a befektetési alapoknak köszönhetően busás nyereségre tett szert az állam. Mivel erről mind a munkáltatók, mind pedig a lakosság is tudott, folyamatosan engedményeket kértek: alacsonyabb járulékokat és nyugdíjkorhatárt követeltek maguknak. Ennek a nyomásnak engedve a két világháború között a nyugdíjrendszert már kiterjesztették a köztisztviselőkre és a háztartási alkalmazottakra is.

Az állam azonban sajnos visszaélt állampolgárai bizalmával: a többletpénzt a háborús kiadásokra fordították, és újraválasztásuk érdekében felelőtlen, és anyagi fedezetet nélkülöző ígéreteket eszközöltek: a négyszeresére emelték az alapnyugdíjat, a korhatárt pedig levitték 60 évre. Ennek köszönhetően a negyvenes évek végére gyakorlatilag felélték a felhalmozódott vagyont.

A világégések után

A világháborúk után teljesen összeomlott rendszer romjain újat kellett építeni. Ez lett a ma is érvényes felosztó-kirovó rendszer, amelyben az aktív munkaképes korúak befizetéseit osztják szét a mindenkori nyugdíjasok között. A korhatárhoz akkor még nem mertek hozzányúlni: az új törvény szerint a nők 55, a férfiak 60 éves korukban vonulhattak nyugdíjba. (na ez azóta picit emelkedett 🙂 )

A világháborúk után teljesen összeomlott rendszer romjain újat kellett építeni. Ez lett a ma is érvényes felosztó-kirovó rendszer, amelyben az aktív munkaképes korúak befizetéseit osztják szét a mindenkori nyugdíjasok között. A korhatárhoz akkor még nem mertek hozzányúlni: az új törvény szerint a nők 55, a férfiak 60 éves korukban vonulhattak nyugdíjba. (na ez azóta picit emelkedett 🙂 )

Az új rendszert 1947-ben deklarálta a kormány, ám az első egységes nyugdíjtörvény csak 1951-ben született meg. Ez a rendelet már minden munkaviszonyban álló dolgozó és hozzátartozója számára azonos feltételek és mértékek szerint biztosított ellátásokat. A törvény kimondta a 10 év szolgálati idő követelményét (korábban ez 8 év volt), és csak az 1945 után szerzett összeg számított bele a számításba. A nyugdíjplafont a kereset 50%-ban állapították meg.

A hatvanas évekre már minden magyar állampolgár jogosulttá vált a nyugdíjra – igaz, a mezőgazdasági alkalmazottakat még mindig hátrányosan megkülönböztették, ugyanis ők csak a 65. életévüktől kaphatták meg. Az akkor számítási rendszer azonban olyan bonyolult volt – különféle kedvezményekkel, járulékkulcsokkal tarkítva –, hogy a hetvenes években korszerűsíteni, egyszerűsíteni kellett.

Az 1975-ös nyugdíjreformban nemcsak ez valósult meg, hanem végre a mezőgazdasági dolgozóknak is egyenlő feltételeket biztosítottak, ők is 60 éves korukat betöltve mehettek nyugdíjba, mint a munkások.

Mit hozott a rendszerváltozás?

A rendszerváltozás után világossá vált, hogy a felosztó-kirovó rendszer nem lesz sokáig fenntartható, már az 1950-es évek óta tudják a törvényhozók. Azonban a népesség akkori fogyása lelassult, sőt, a kilencvenes években megindult a népesség növekedése, így a reformokat elodázták. Pedig még ez sem tudta kompenzálni, hogy egyre kevesebb aktív munkaképes korú felnőttnek kell eltartania egyre több, és egyre hosszabban élő idős állampolgárt. Habár a jelenlegi magyar lakosság száma szinte pontosan megegyezik az ötvenes évekbeli adatokkal, az összetétel teljesen más: sokkal több az idős, és sokkal kevesebb aktív, adófizető munkaképes korú van, és az utánpótlás is egyértelműen kevesebb lesz, mint az 50–90-es évek időszakában volt.

A rendszerváltás időszakában fel kellett vállalni a problémákat, és ezért számos nyugdíjreform gondolata megjelent. Alapvetően hárompilléres rendszerben gondolkodtak: az állami, járulékbefizetésből származó láb mellé egy munkáltatói nyugdíj, valamint egy önkéntes egyéni megtakarítási pillér tartozott az ideális nyugdíjmodell tervezetében. 1998-ban az akkori kormány bevezette a magánnyugdíjpénztárak rendszerét, és ezzel ez a három pilléres rendszer megvalósulni látszott.

A rendszerváltás időszakában fel kellett vállalni a problémákat, és ezért számos nyugdíjreform gondolata megjelent. Alapvetően hárompilléres rendszerben gondolkodtak: az állami, járulékbefizetésből származó láb mellé egy munkáltatói nyugdíj, valamint egy önkéntes egyéni megtakarítási pillér tartozott az ideális nyugdíjmodell tervezetében. 1998-ban az akkori kormány bevezette a magánnyugdíjpénztárak rendszerét, és ezzel ez a három pilléres rendszer megvalósulni látszott.

(Szerk.- Nem a magán nyugdíjpénztár bevezetése volt a probléma, hanem annak a módja, mert a bevezetéskor már a nyugdíjkassza éves szinten komoly hiánnyal küszködött (nem volt annyi a befizetett járulék, mint az aktuálisan kifizetett nyugdíj), ezért nem lett volna szabad az addig állami ellátásba befizetett járulékot cirka 2/3-ad 1/3-ad arányban szétválasztani, azaz az állami ellátás hiányát tovább emelni azzal, amit így áttehetett az aktív dolgozó úgymond saját nyugdíjszámlájára (ami így már tőkefelhalmozást is eredményezhetett, hiszen önmagunknak kezdtünk félre tenni.) Ennek a cikknek nem az a téméja, hogy eldöntsem helyes volt-e vagy sem a magánmnyugdíjpénztári befizetések visszaolvasztása az állami rendszerbe, mindössze szerettem volna bemutatni miért volt a megvalósítása helytelen egy egyébkánt előre mutató, a valós megoldást is tartalmazó elképzelésben. Az már csak hab a tortán hogy a felosztó-kirovó rendszer bevezetése egyfajta szerződés volt a társadalommal arról, hogy az akítvak fogják eltartani a jelen nyugdíjasait, így amior a magánnyugdíjpénztár bevezetésekor az aktívak befizetésének cirka harmadát elvettük, és “átadtuk” az aktív dolgozóknak, hogy azt saját nyugdíjszámlán gyarapítsák, azzal gyakorlailag az állam felrúgta az 1951-es megállapodást és bizonyos értelemben “meglopta” 1998-tól az akkori nyugdíjasokat. Persze ez nem azt jelenti, hogy az akkori nyugdíjas onnantól kevesebbet kapott, de ehhez más adóbevételekből egyre több és több pénzt kellett átrakni a nyugdíjkasszába, mára már évente több száz milliárdról beszélünk. Ez persze azt is jelenti, hogy időközben az aktív dolgozóknak adtunk némi tőkealapot a magán nyugdíjukhoz, közben az általuk befizetett adóforintókból ezt visszavette az állam, hogy befoltoza évről évre a nyugdíj kasszán keletkező lyukat, így ezt a pénzt nem arra költötte az állam, amire elvben költhette volna, vagy amire költeni szerettük volna adófizetőként. Örök igazság, hogy a végén úgy is mi fizetjük meg a jól és a rosszul elvégzett reformokat, na meg persze a korruppciót, lopást, csalást, egyéb össznépi játékot.

A létező nyugdíjak lehető legjobbika?

Tekintsük át még egyszer a puszta tényeket! A demográfiai elemzések szerint a 60 évesnél idősebbek száma a 2014-es 868 millióról 2050-re több mint 2 milliárdra emelkedik (UNDESA, Population Division, World population prospects). Ezzel együtt jelenleg a világ nyugdíjkorhatárt elérő lakosságának csak a fele kap ténylegesen nyugdíjat (ILO: Old age effective coverage).

Az a tény, hogy a fejlett világban, így hazánkban is a legtöbb ember számíthat arra, hogy idős korában nyugdíjat kap, hatalmas szociálpolitikai siker. Azonban minden második idős ember – főként a fejlődő országokban – még mindig nem rendelkezik nyugdíjjövedelemmel. Sokak számára a nyugdíj olyan luxus, amelyet nem engedhetnek meg maguknak.

Az elmúlt két évtizedben robbanásszerűen megjelentek az új, adófinanszírozott, járulékmentes szociális nyugdíjak, ami a nyugdíjpolitika prioritásainak eltolódását jelzi. A szociális nyugdíjak több mint 100 országban léteznek, és képesek rendszeres alapjövedelmet biztosítani a legszegényebb idősek számára. „Az Európai Unió legtöbb országában a nyugdíjrendszerek egésze ma már többet tesz az egyenlőtlenségek csökkentéséért, mint az adó- vagy juttatási rendszer minden más része együttvéve” – mondta Michael Buente, a HelpAge Deutschland, a HelpAge Global Network egyik tagszervezetének vezérigazgatója.

Az elmúlt két évtizedben robbanásszerűen megjelentek az új, adófinanszírozott, járulékmentes szociális nyugdíjak, ami a nyugdíjpolitika prioritásainak eltolódását jelzi. A szociális nyugdíjak több mint 100 országban léteznek, és képesek rendszeres alapjövedelmet biztosítani a legszegényebb idősek számára. „Az Európai Unió legtöbb országában a nyugdíjrendszerek egésze ma már többet tesz az egyenlőtlenségek csökkentéséért, mint az adó- vagy juttatási rendszer minden más része együttvéve” – mondta Michael Buente, a HelpAge Deutschland, a HelpAge Global Network egyik tagszervezetének vezérigazgatója.

Miközben egyre több alacsony és közepes jövedelmű ország terjeszti ki a szociális védelmet idősebb polgáraira, a demográfiai változások arra kényszerítik a fejlett országokat, hogy mérlegeljék, hogyan tudják teljesíteni a nyugdíjígéreteket anélkül, hogy a gazdaságuk csődbe menne.

A történelmi adatokat látva azonban nem dőlhetünk nyugodtan hátra:

“az állami gondoskodás nem tudja megoldani azt a problémát, amivel szembe kell néznünk. “

Az öngondoskodás, az önmagunk iránti felelősségvállalás immár elodázhatatlan, és józan ésszel felfogott kötelességünk is, hiszen rajtunk áll, hogy milyen terhet hagyunk rá a fiatalabb generációra, a gyermekeinkre.

Remélem innentől mindneki számára világos, hogy a szocializmus szellemének vasútjáról le kell szállni, mert öngondoskodás nélkül sem itthon, sem külföldön nem fog menni, hogy az elvárt színvonalon éljünk nyugdíjasként

Remélem innentől mindneki számára világos, hogy a szocializmus szellemének vasútjáról le kell szállni, mert öngondoskodás nélkül sem itthon, sem külföldön nem fog menni, hogy az elvárt színvonalon éljünk nyugdíjasként

És akkor íme mi a teendő állami szinten, amit az istennek nem akar meglépni egyik párt, egyik nagy tömb sem…

- Egyszerűen, közérthetően, adatokkal, tényekkel alátámasztva el kell magyarázni az embereknek, hogy miért nem működtethető tovább a felosztó-kirovó rendszer (nem csak hazánkban). Jelen cikkben leírtak segédanygaok lehetnének a politikusainknak 🙂

- Be kell ismerni, hogy ezt már a rendszerváltáskor tudtuk, így az elmúlt 30 év politikai elitje, a kormányon lévő és az ellenzékben maradó pártok egyetemlegesen felelősek, hibásak ennek a ténynek az eltitkolása miatt. Ha 1990-ben neki láttunk volna az átmenetes átalakításnak, már túl lennénk rajta és élveznénk ennek szemmel látható előnyeit.

- Be kell vezetni az állami nyugdíjba befizetett nyugdíjjárulék mellett az egyéni nyugdíjpénztárakba kötelezően befizetendő járulékot. A nyugdíjpénztárt az egyén választhatja meg, kizárólag kereskedelmi biztosítók lehessenek mögötte, mint ellátó, esetleg állami kezességvállalással, és ezek számát korlátozni kell, mert a megfelelő mértékű tőkefelmalmozáshoz megfelelő szintű befietői létszám is kell, azaz nem lehet egy ilyen kis országban olyan sok szolgáltatót engedélyezni magánnyugdíj szempontjából, mint ahány anno elindult. (Igen ha valaki most összehúzná a szemöldökét ez plusz járulék befizetést jelent, sajnos ennélkül nem fog menni, az áldozatot sajnos nekünk is meg kell hozni. Természetesen mondhatjuk, hogy ezt pótolja ki az állam az egyéb adóbevételekből, de ugye bár azt is mi fizetjük be, tehát magát a terhet nem ússzuk meg, viszont így egyáb állami ellátások korlátozása is bekövetkezhet forráshiány miatt, vagy az egyéb adóbevételek mértékét fogják emelni)

- Meg kell határozni, hogy azoknak, akik már nem tudnak magánszámlát nyitni (jelen nyugdíjasok és a 10-15 éven belül nyugdíjba vonulók, akiknek nincs elegendő idő már elegendő tőke felhalmozáshoz), azok ellátásához mekkora összeg szükséges éves szinten, és ha ez több, mint ami jelenleg befolyik a rendszerbe, akkor az állami nyugdíj járulék mértékét ehhez kell igazítani. Természetesen ez innentől a következő cirka 20 évben folyamatosan, akár évente csökkeni fog, amíg a kizárólag jelenlegi rendszer alapján nyugdíjat kapó személyek a rendszerben maradnak, Nulla sosem lesz, mert kelleni fog az állam részéről egyrászt egy alapnyugdíj, márészt az önhibájukon kívül befizetés képelenekké válok részére egy szociális nyugdíj alap.

- A 4-es pontban meghatározottak alapján, ha a szükséges számításokat elvégezték ki kell modani , hogy az adott nyugdíjas a jövőben az aktív korszakában ténylegesen befizetett nyugdíjjáruléka alapján milyen garantált állami nyugdíjat kap (ez cirka ahhoz lesz elegendő, hogy életben maradj, és ezt kell kiegészíteni majd a saját nyugdíjszámládon felhalmozott tőke kamatos kamattal számolt értékével (ez teljes mértékben a befizető tulajdona, államhoz nincs köze, nem is az állam kezeli). A befizető pedig eldöntheti, hogy egyben veszi fel, vagy nyugdíjas éveitől járadék formájában. (iylen egyébként jelenleg is van, nemzetközi biztosító társaságok megtakarítási (nyugdíj célú vagy nem nevesített) termékei így működnek, így aki sok-sok éve már tudta, hogy a jelenlegi rendszer nem lesz elegendő az már régóta rendelkezik ilyen jellegű megtakarítással, Na nekik nem is fáj a fejük leendő nyugdíjuk miatt még infláció ellenére sem. A fel nem használt összeg természetesen örökölhető lenne, illve a nyugdíj a megtakarítás egy részét további befektetésekkel tovább lehetne kamatoztatni kinyújtva ezzel a járulék fizetés idejét illetve megemelve az így képződő saját, bármilyen célra fordítható vagyont.

Fentiek alapján nagyjából 20 év alatt lehet fokozatosan áttérni a felosztó-kirovó rendszer helyett a tőkefelhalmozáson alapuló magán nyugdíjszámlákra. Természetesen az állami ellátásba továbbra is befizetendő járulék egy részét (fokozatosan emelve ezt) át kell rakni tőkefelhalmozásba, hogy ott is többlet pénz termelődjön, ne csak a befizetett pénzek kerüljenek kifizetésre.

Fentiek alapján nagyjából 20 év alatt lehet fokozatosan áttérni a felosztó-kirovó rendszer helyett a tőkefelhalmozáson alapuló magán nyugdíjszámlákra. Természetesen az állami ellátásba továbbra is befizetendő járulék egy részét (fokozatosan emelve ezt) át kell rakni tőkefelhalmozásba, hogy ott is többlet pénz termelődjön, ne csak a befizetett pénzek kerüljenek kifizetésre.

Gondolom az olvasó itt jut el odáig, hogy ok, többet kell befizetnem, de ehhez nem lenne haszontalan ha többet is keresnék. Egyetértek, de ez már egy következő kávéház, ami külön cikk arról mi kell ahhoz hogy a jelenlegi béreink, életszínvonalunk jobban közelítsen nyugat-európa egyes államaihoz (nem mindegy melyikhez, mert ott is igen nagy eltérések vannak)

Ha valaki esetleg, véletlenül olvasta akár a Momentum Donáth Anna féle jövő elképzelésben, akár a DK Dobrev Klára féle anyagában a nyugdijakra vonatkozó részt, akkor hasonlítsa össze az itt leírtakkal és tegye fel a kérdést, ők miért nem beszélnek a felosztó-kirovó rendszer problémáiról és ennek megoldásához szükséges lépésekről. Miért elégednek meg olyan politikai hablaty, súlytalan marketing mondatok leírásával, hogy emelni kell nyugdíjakat, meg meg kell őrizni ezek vásárló értékét, esetleg nyugati színvonalú nyugdíjakat kell biztosítani…

Ha valaki esetleg, véletlenül olvasta akár a Momentum Donáth Anna féle jövő elképzelésben, akár a DK Dobrev Klára féle anyagában a nyugdijakra vonatkozó részt, akkor hasonlítsa össze az itt leírtakkal és tegye fel a kérdést, ők miért nem beszélnek a felosztó-kirovó rendszer problémáiról és ennek megoldásához szükséges lépésekről. Miért elégednek meg olyan politikai hablaty, súlytalan marketing mondatok leírásával, hogy emelni kell nyugdíjakat, meg meg kell őrizni ezek vásárló értékét, esetleg nyugati színvonalú nyugdíjakat kell biztosítani…  Nagyokat modani és ígérgetni, a másikra licitálni azt bárki tud, de mi lenne, Ők nem lopnak (bocsi ezen hagy mosolyodjak el 🙂 ), vagy nem építenek stadionokat, az ismét politikai hablaty, szerény képességűeknek írt, előre megrágott varázsdrazsé. A nyugdíj kassza nem egyszerűen hiánnyal küszködik, hanem évről évre újra termelődik a hiány, így akkor is megoldást kell majd találni erre, amikor már állítólag senki nem lop, de mondjuk én ilyet még az elmúlt 30 évben egyszer sem láttam.

Nagyokat modani és ígérgetni, a másikra licitálni azt bárki tud, de mi lenne, Ők nem lopnak (bocsi ezen hagy mosolyodjak el 🙂 ), vagy nem építenek stadionokat, az ismét politikai hablaty, szerény képességűeknek írt, előre megrágott varázsdrazsé. A nyugdíj kassza nem egyszerűen hiánnyal küszködik, hanem évről évre újra termelődik a hiány, így akkor is megoldást kell majd találni erre, amikor már állítólag senki nem lop, de mondjuk én ilyet még az elmúlt 30 évben egyszer sem láttam.

A politikai pártok rendre megelégszenek jól hangzó mondatokkal, igéretekkel ami megfelelő hangulat generálással számukra hozhat politikai hasznot, a valódi megoldásokban viszont már nem érdekeltek, mert az áldozatot követel tőlünk is, az áldozatok pedig sajnos bizalomvesztést, választási szavazatok elvesztését jelentheti.

Mit jelent a felosztó-kirovó rendszer és hol kapcsolódik be a magánnyugdíjpénztár?

Az 1998. január 1-jétől életbe lépett hazai nyugdíjrendszert 3 pillérű rendszernek is szokták nevezni, amelynek pillérei a következők:

Az állami nyugdíjpillér (a felosztó-kirovó rendszer folytatásaként).

A magánnyugdíjpénztár (manyup) pillére

És az öngondoskodás pillére, azaz az önkéntes nyugdíjcélú megtakarítások (önkéntes nyugdíjpénztár, nyugdíjbiztosítások, NYESZ)

Melyik pillér mit jelent?

Állami nyugdíjpillér

Az állami nyugdíjpillér lényegében azt a felosztó-kirovó rendszert jelenti, amit állami nyugdíjrendszerként ismerünk. A felosztó-kirovó rendszer azt jelenti, hogy az állam az éppen aktív dolgozók adójellegű járulékaiból finanszírozza az éppen nyugdíjas korú lakosság nyugdíját.

Vagyis nincs egyéni számla, és nincs tartalék a rendszerben. Amint beszedik a nyugdíjjárulékodat, azt szét is osztják a nyugdíjasok közt.

A te nyugdíjad majd abból lesz, amit nyugdíjba vonulásod után a fiatalabb, aktív dolgozók éppen befizetnek. Vagyis te csak remélheted, hogy lesz, aki eltartson, és adófizetők mindig lesznek is, de a nyugdíj mértékét nem garantálja neked senki. Te csak annyi ígéretet kapsz, hogy amiért fizeted a nyugdíjjárulékot, valamennyi állami nyugdíj majd neked is jutni fog, ha oda jutsz – hogy mennyi nyugdíj jut, és mire lesz az elég, azt senki sem tudja, és főleg senki sem tesz erre nézve ígéretet az állam részéről.

A majdani nyugdíj összegét politikai döntések határozzák meg, te csak minimális mértékben tudod a saját állami nyugdíjad, illetve annak összegét befolyásolni (nem úgy, mint az öngondoskodási pillérnél, ahol valóban rajtad múlik minden).

Magánnyugdíjpénztár összefoglaló 2023

Magyarország 2021-es évi népességének számát láthatjuk nemek és életkor szerint. Ahogy észrevehető, társadalmunkban 2 nagy életkori kiugrása figyelhető meg. A 45-50 éves és a 65 és 70 év közötti nők és férfiak, ugyanakkor szinte fele annyian vannak a fiatalabb 20-30 éves korosztályban. Forrás: KSH

A rendszer legnagyobb problémája az öregedő társadalom. A fenti korfából jól kivehető: a hazai népességen belül kettő nagy életkori kiugrás van a nőknél és a férfiaknál egyaránt.

A 45-50 év és a 65-70 év közötti nők és férfiak aránya szinte dupla akkora, mint a jelenlegi 20-30 éves fiataloké.

Mivel a növekvő születési szám elengedhetetlen a népesség számának fenntartásához és ezen keresztül a nyugdíjrendszer stabil működéséhez, ha nem lesz elegendő számú aktívan dolgozó és járulékot befizető személy, akkor könnyen lehet, hogy a rendszer fenntarthatatlanná válik.

Mi várható, ha veszélybe kerül a nyugdíjrendszer az elöregedő társadalom miatt?

adók, járulékok növelése,

a nyugdíjak reálértékének csökkentése (hagyják elinflálódni a nyugdíjakat)

nyugdíjkorhatár emelése.

A technológiai világunk fejlődésnek köszönhetően a várható élettartam is nőtt az elmúlt évtizedekben, illetve jelentős számú magyar vándorolt ki külföldre, és került ki ezzel a rendszerből, amely még tovább nehezíti a felosztó-kiróvó rendszer egyensúlyát. Ezért válik egyre fontosabbá, hogy mindenki utánaszámoljon a reális nyugdíj-várakozásainak, és időben elkezdjen saját maga is felkészülni ennek kiegészítésére.

Az állami nyugdíjjárulék megosztása

a.) 1998 – 2010

1998-ban a munkavállaló által fizetett nyugdíjjárulék a bruttó bér 7 százaléka volt. Magán-nyugdíjpénztári tag esetén ebből 6 százalék a nyugdíjszámlájára, míg 1 százalék az államkasszába került.

1999-től 8 százalékra emelték a nyugdíjjárulékot. A magán-nyugdíjpénztári számlára továbbra is 6 százalék került, az államkasszába viszont már 2 százalék. 2003-ban ismét emelték a nyugdíjjárulékot, 8,5 százalékra, ezúttal viszont 1,5 százalékra csökkent az állami rész, és 7 százalékra nőtt a magán-nyugdíjpénztári befizetés. A következő évben, 2004-ben még inkább a magánnyugdíjpénztárak irányába billent a mérleg, mivel a változatlanul 8,5 százalékos nyugdíjjáruléknak mindössze 0,5 százaléka került az államhoz, és 8 százalék ment a magánnyugdíjpénztárakba.

A 2008-as év hozott változást, amikor ismét emeltek a nyugdíjjárulékon, immár 9,5 százalék lett, de a magánnyugdíjpénztárak ugyanúgy 8 százalékot kaptak, míg az államnak jutott a maradék 1,5 százalék. Ez így is maradt a magánnyugdíjpénztári vagyon 2011-es átcsoportosításáig.

2011-től

A nyugdíjjárulék 2011-re 9,5 százalékra emelkedett, amiből 8 százalék került az egyéni számlára és 1,5 százalék a nyugdíjkasszába.

Természetesen az államkasszába nem csak ez az 1, illetve 1,5 százalék került, hanem a foglalkoztató által fizetett nyugdíjjárulék is, ami 1998 és 2011 között átlagosan 21,6 százalék volt. Így az alap elképzelés szerint a két rendszer egymást támogatva adta volna a teljes nyugellátást a nyugdíjkorhatárt elérőknek.

Az állami rendszer biztosította volna a nyugdíj 75 százalékát, míg a magánnyugdíj a hiányzó 25 százalékot.